Update2026.05.15 (금)

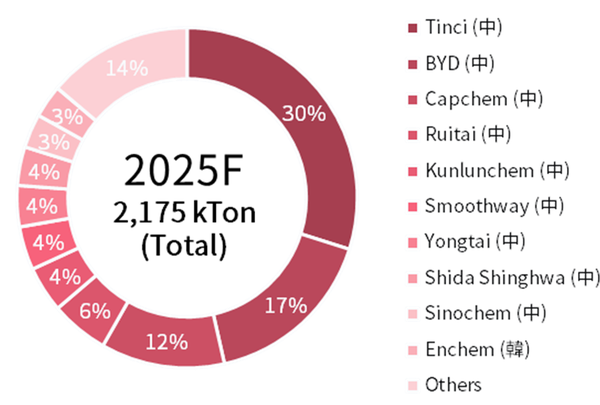

▲ 글로벌 이차전지 전해액 제조업체별 점유율(츨처: LIB 4대 소재 SCM 분석 및 중장기 시장전망, SNE리서치 )

▲ 글로벌 이차전지 전해액 제조업체별 점유율(츨처: LIB 4대 소재 SCM 분석 및 중장기 시장전망, SNE리서치 ) 중국 업체가 글로벌 이차전지 전해액시장의 85% 이상을 차지하는 가운데, 현지 생산 능력을 갖춘 국내 배터리 셀 업체들은 북미 ESS 시장에서 점유율을 확대하며 성장을 이어갈 전망이다.

SNE리서치가 12월 2일 발간한 ‘LIB 4대 소재 SCM 분석 및 중장기 시장전망(2025.2H)’ 리포트에 따르면, ’25년 글로벌 리튬이차전지용 전해액 업체들의 총 출하량은 약 218만톤으로 예상되며, 각 LIB 업체들의 전해액 총 수요는 198만톤에 달할 것으로 추산된다.

’24년 대비 출하량은 32.9%, 수요는 21.6% 성장한 수준이다. 일반적으로 수요 대비 많은 출하는 전방 고객사의 선제적 물량 확보 전략에 따른 것으로 이해할 수 있으나, 다른 한편으로는 과도한 경쟁으로 인한 과잉 생산을 의미하기도 한다. 실제로 올 한해 전해액 업체들의 평균 가동률은 30-40%를 밑돌며 업계 전반에 깔린 과잉 생산 우려를 나타내고 있다.

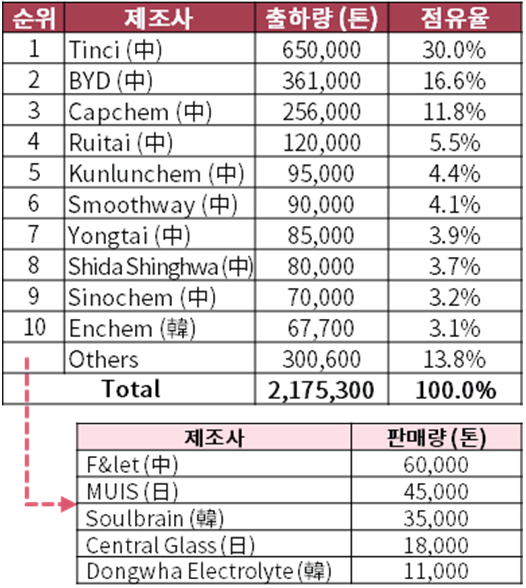

각 전해액 제조업체별로 살펴보면, 먼저 중국의 Tinci Materials는 약 65만톤을 출하하며 글로벌 점유율의 30%를 기록, 확고한 1위를 유지할 것으로 예상된다.

BYD는 인하우스(in-house, 자체 소비물량) 전해액 물량이 약 36만톤(16.6%)으로 2위를 차지하며 자사 전기차 판매량을 바탕으로 성장세를 이어가고 있다. 또한 Capchem은 25.6만톤 (11.8%), Ruitai New Materials는 9.5만톤(4.4%)을 기록하며 Top-tier 그룹 내 위치를 공고히 할 것으로 보인다.

가장 돋보인 변화는 Shida Shinghwa 및 Yongtai Technology 등 신흥 중국 중견업체들의 약진이다. 기존에는 용매 제조업체로 알려진 Shida Shinghwa는 전해액 완성품 출하에서도 전년대비 두 자릿수 성장률을 기록했고, CATL, Gotion 등 대형 고객사향 공급 확대가 성장의 핵심 요인으로 작용한 것으로 파악된다.

Yongtai는 ESS 및 LFP 프로젝트 중심으로 출하량이 빠르게 증가하며, 단기간에 글로벌 Top10에 안착한 것으로 파악된다.

한편, 한국 및 일본 업체들은 출하량 증가에도 불구하고 글로벌 점유율에서는 제한적 위치를 유지할 것으로 보인다.

한국의 대표 전해액 업체인 Enchem은 ’25년 출하량 약 6.8만톤 수준을 기록할 것으로 예상되며, 일본의 MUIS는 4.5만톤 수준일 것으로 추산된다. 북미 지역을 중심으로 신재생 에너지 설비 구축에 따른 ESS 프로젝트가 확대되며 일정 부분 수요가 회복됐으나, 전기차 수요 둔화 및 중국계 업체의 대규모 생산에 따라 글로벌 시장에서는 일시적으로 주춤한 모습을 보인 것으로 분석된다.

이러한 일시적인 부진에도 불구하고, ’26년부터는 북미 지역의 ESS(에너지저장장치) 시장 성장에 힘입어 한국 업체들의 본격적인 도약이 기대된다. 특히 미국은 ’26년부터 중국산 ESS 제품에 대해 총 48.4%에 달하는 고율의 관세를 적용할 예정이어서 중국 제품의 가격 경쟁력이 구조적으로 약화될 가능성이 높다.

SNE리서치의 ‘글로벌 ESS 시장전망(2025.2H)’에 따르면, ’26년 북미 ESS용 리튬이온 배터리 수요는 전년대비 30.9% 증가한 78GWh 수준으로 전망되며, 이러한 정책적 환경 변화 속에서 현지 생산 능력을 갖춘 LG에너지솔루션, 삼성SDI와 같은 국내 배터리 셀 업체들은 북미 ESS 시장에서 점유율을 대폭 확대하며 구조적인 성장을 이어갈 것으로 예측된다.

이에 한국의 전해액 업체 역시 북미 현지 공장과의 공급망 연계를 강화하며 새로운 성장 모멘텀을 확보할 것으로 기대됐다.

▲ 글로벌 이차전지 전해액 제조업체별 출하량 및 점유율(츨처: LIB 4대 소재 SCM 분석 및 중장기 시장전망, SNE리서치 )

▲ 글로벌 이차전지 전해액 제조업체별 출하량 및 점유율(츨처: LIB 4대 소재 SCM 분석 및 중장기 시장전망, SNE리서치 )