Update2026.05.16 (토)

▲ 팹 장비 투자 전망(출처: World Fab Forecast Report, SEMI)

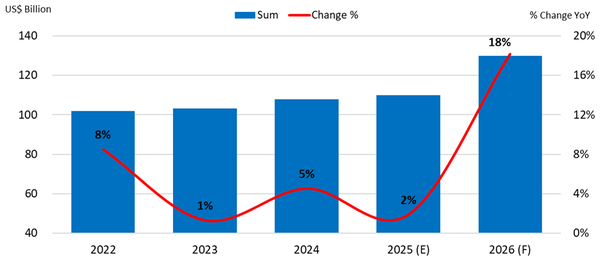

▲ 팹 장비 투자 전망(출처: World Fab Forecast Report, SEMI)글로벌 반도체 제조장비에 대한 수요 및 투자가 계속해서 증가할 것으로 전망되는 가운데, 국내 반도체 업계도 생산능력 확대 및 기술 업그레이드를 위한 설비투자를 늘릴 계획이다.

글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI가 27일 공개한 ‘전세계 팹 전망 보고서(World Fab Forecast)’에 따르면 ’25년 글로벌 전공정 반도체 제조 장비 지출은 전년대비 2% 증가한 1,100억달러에 이를 것으로 전망됐다. 이는 ’20년 이후 6년 연속 증가세다.

’26년에는 팹 장비 투자액 규모가 18% 증가해 1,300억달러에 이를 것으로 예상됐는데, 이와 같은 성장세는 고성능 컴퓨팅(HPC)의 수요 증가와 데이터센터 확장을 위한 메모리 부문의 수요 증가 그리고 엣지 디바이스를 위한 AI 기술의 확대가 이러한 성장세를 이끌 것으로 분석된다.

SEMI의 CEO인 아짓 마노차(Ajit Manocha)는 “글로벌 반도체 산업의 팹 장비 투자는 6년 연속 증가세를 이어가고 있으며 ’26년에는 AI 관련 반도체 수요 급증에 따라 18%라는 높은 성장세가 예상된다”며, “2025년과 ’26년 동안 약 50개 신규 팹이 가동될 것으로 예상하고 있으며, 이에 필요한 인력 확보도 시급한 문제다”라고 말했다.

보고서에 따르면 로직 반도체 부문에 대한 팹 투자 확대가 전체 반도체 장비 투자액의 성장세를 이끌 것으로 보인다. 특히 2나노미터(nm) 공정과 내년 양산에 돌입할 것으로 보이는 백사이드 파워 딜리버리(Backside Power Delivery, BPD) 등 최첨단 기술에 대한 투자가 로직 반도체 장비 투자의 성장세를 견인할 것으로 예상된다. 로직 반도체 부문의 팹 장비 투자는 ’25년 11% 증가한 520억달러에 달할 것으로 보이며, ’26년에는 14% 늘어난 590억달러에 육박할 전망이다.

전체 메모리 반도체 장비 부문의 투자는 향후 2년간 지속적인 증가세를 보일 것으로 전망된다. ’25년에는 전년대비 2% 증가한 320억달러에 달할 전망이며, ’26년에는 27%로 보다 강한 성장세가 예상된다.

세부적으로는 DRAM 부문 투자는 ’25년 전년대비 6% 감소한 210억달러를 기록할 것으로 보이지만, ’26년에는 19% 반등해 250억달러에 이를 것으로 전망된다. 반면, NAND 부문은 ’25년 54% 급증한 100억달러를 기록한 뒤, ’26년에는 47% 추가 상승한 150억달러에 도달하며 뚜렷한 회복세를 보일 것으로 예상된다.

중국은 ’24년 500억달러의 팹 투자로 정점을 찍은 이후 투자 규모가 감소할 것으로 보이나, 여전히 글로벌 반도체 팹 장비 투자에서 가장 큰 비중을 차지할 것으로 예상된다. ’25년 중국의 투자액은 24% 감소한 380억달러로 예상되며, ’26년에는 5% 추가 하락한 360억달러를 기록할 것으로 전망된다.

AI 기술의 확산과 이에 따른 메모리 수요 증가에 대응하기 위해 국내 반도체 업계는 생산능력 확대 및 기술 업그레이드를 위한 설비 투자를 늘릴 계획이다. 이에 한국의 팹 반도체 장비 투자는 ’25년 29% 증가한 215억달러, ’26년에는 26% 늘어난 270억달러를 기록하며, ’26년까지 투자 규모 기준 글로벌 2위를 유지할 것으로 예상된다.

대만은 자국 반도체 제조업체들이 첨단 기술 및 생산 역량 강화를 목표로 함에 따라 글로벌 투자 규모 3위 자리를 지킬 것으로 보인다. 클라우드 서비스 및 엣지 디바이스 전반에서 증가하는 AI 수요 증가에 대응하기 위해 ’25년 210억달러, ’26년 245억달러를 투자할 것으로 예상된다.

미국은 ’25년 140억달러, ’26년 200억달러를 투자하며 4위를 기록할 전망이며, 이어 △일본(140억달러→110억달러) △유럽 및 중동(90억달러→70억달러) △동남아(40억달러→40억달러) 순으로 투자가 이뤄질 것으로 예상됐다.

한편, SEMI가 9월에 발표한 최신 World Fab Forecast 보고서에는 전 세계적으로 1,500개 이상의 생산 시설이 포함돼 있으며, 이 중 183여개의 팹과 라인은 ’25년 이후 가동될 가능성이 있는 것으로 집계됐다.