Update2025.12.14 (일)

경량·고강도 내열 Ti계 합금 개발 장기적 투자 必

가격比·밀도比 특성 우수 등 특화 경쟁력 요구

군사용 활용도 커 기술적 자립 반드시 이뤄내야

■ 국내 산업 및 시장 동향

1) 시장규모 및 전망

초내열 합금은 항공기 및 로켓 엔진, 발전용 가스터빈, 원자력 발전소 반응기와 석유화학 플랜트 등에 활용됨에 따라 이들 산업을 중심으로 시장이 형성되어 있으며, 이 중 항공용이 약 50% 발전용이 약 30%를 차지한다. 국내의 경우 상용화된 국산 가스터빈 모델이 아직은 없고 외산 모델의 부품을 제작하여 납품하는 수준이므로 시장이 협소하다.

단련용 합금의 경우 해양 및 조선용 밸브, 플랜트 열교환기, 피팅, 플랜지류, 볼트 너트 등의 체결부품, 발전용 튜브 등으로 사용되는데 항공 분야와 같은 고도산업보다는 석유화학 플랜트, 조선해양 등의 산업 분야에서 제한적으로 시장이 창출되고 있다.

항공기 엔진 블레이드와 같은 주조부품을 제작하기 위한 주조용 초내열 합금 모합금(master ingot)의 경우도 수입에 의존하고 있다. 관세청 자료에 의하면 초내열 합금을 포함한 니켈합금의 수입 규모는 2018년 기준 약 2억7천만 달러이다.

그러나 현재 두산중공업에서 국산 가스터빈을 개발하고 있고 국방과학연구소와 한화에어로스페이스를 중심으로 항공기 엔진 개발이 진행되고 있어, 국내 공급망이 구축되고 본격적인 생산 및 시장진입 시에는 국내 시장 규모가 급격히 증가할 것으로 판단된다.

Ti 소재의 경우 현재 연간 12,057t(272.9백만 달러)을 수입하고 있고, 담수·발전·석유화학·선박·해양 플랜트 산업 및 기계 장치류 등 일반산업 60%, 항공·국방산업 30%, 의료·생활소비재 및 기타 10%를 차지하고 있으며, 이중 항공·국방산업에서 대부분의 고온용 Ti 합금 시장이 형성되어 있다.

국내 항공용 Ti 합금 수요에 대해 살펴보면 대형 항공기(민항기 등)에서 Ti 합금 수요가 가장 높다. 대형 항공기의 예로 보잉 항공기 787-8/9 등에서 요구되는 타이타늄 합금 부품의 크기는 2,000m 이상 수준의 대형부품이 대부분인데, 국내 수요기업(보잉의 1차 벤더)에서는 매년 7,776개(=54unit×12 planes×12 month)의 대형 부품을 수입하고 있다.

국내 대형 항공기의 타이타늄 적용 증가 추세에 따라 항공기 기체 부품 국내 생산액은 2016년 1,650억 원에서 2023년 8,800억 원으로 증대될 것으로 전망된다.

항공용 Ti 소재 수요가 연간 300t(약 300억 원) 정도인 한국항공우주산업(KAI) 또한 향후 KF-X 사업 등으로 수요가 증대될 것으로 예상된다. 한화에어로스페이스 자료에 의하면, 국내 항공엔진 부품 시장 규모는 2015년 5,500억 원으로 추정되며, 엔진 중 Ti 합금이 차지하는 비율(30%)을 고려하면, 2023년에는 약 2,200억 원 규모로 시장이 증대될 것으로 예상된다.

TiAl의 경우 국내 시장은 현재 거의 전무하며 튜닝카 시장에서 터보차저용 터빈 휠로 수입되어 사용 중이다. 향후 국방 및 발전 분야 시장 열릴 수 있을 것으로 기대된다.

2) 기업 현황

가. 국내 기업 현황

초내열 합금의 경우 국내에서 생산하는 기업이 소수이며 경쟁력도 우수한 편은 아니어서 글로벌 기업들이 시장을 주도하고 있다. 성형·가공용 합금은 일부 국내 기업이 생산하고 있으나 비교적 품질 제어가 쉬운 일부 단련용 초내열 합금과 고내식성 니켈기 합금 등을 제작하는 수준이며, 소수 중소기업이 주조용 초내열 합금으로 항공기 엔진의 고온부품을 생산하고 있다.

한국진공야금은 진공 플라스마 아크 용해로(plasma arc cold hearth melting)를 보유, 고융점 원소가 첨가된 특수합금 제작이 가능하며 단련용 초내열 합금을 진공 용해 장비로 용해한 후 단조 및 압연 등의 가공공정을 거쳐 제조하고 있다.

(주)KPCM은 용해 장비들과 단조, 열처리, 기계가공 등의 전 공정 설비를 보유하여 중간 소재뿐 아니라 최종 부품도 생산할 수 있다. 초내열 합금을 이용하여 정밀 주조 부품을 생산하는 중소기업의 경우는 한국로스트왁스, 성일터빈, 천지산업, 삼정터빈 등이 있으며 대부분 모합금을 해외로부터 수입해 정밀주조 공정으로 부품을 생산하고 있다.

국내 항공용 Ti 합금재 제조사는 거의 전무한 상태나, KPCM, 한국진공야금, 한스코 등에서 Ti 합금 용해를 위한 진공용해설비(VAR 등)를 구축하고, 다양한 산업분야에 활용하기 위한 양산기술 확보에 주력하고 있다.

KPCM과 한스코는 VAR용해 기반하에 Ti 합금 빌렛 및 중간재 생산을 주도하고 있다. 또한, 한국진공야금에서는 Ti 합금 잉곳, 빌렛, 중간재 제조에 경험을 가지고 있고 Ti 스크랩을 재활용할 수 있는 진공플라즈마용해 설비와 VAR 장비를 보유하고 있으며, 현재 재료연구소에서 자체 개발한 고탄성, 고강도 Ti 합금을 다양한 산업 분야에 적용하기 위한 양산 기술 확보에 노력하고 있다.

국내 항공용 타이타늄 합금 부품 제조사는 거의 전무한 상황으로, 대부분 해외에서 Ti 합금 소재 및 단조재를 수입하여 기계가공을 통해 KAL, KAI, 한화테크윈 등 국내 수요기업에서 일부 부품을 생산·제조하고 있다.

이중 대화항공은 KAI의 유일한 Ti 판재부품 공급 협력사(TX 참여)로 해외 MRO 시장을 확보하고 있고 이를 기반으로 Ti 부품 수출을 모색하고 있다. 또한, 항공용 부품 AS9100, Nadcap 인증을 보유하고 있으며, 현재 열간성형설비를 구축하여 2,000mm 이상의 대형 Ti-6Al-4V 판재부품 성형 기술을 개발 중이다.

㈜태웅은 현재 획득한 항공산업 관련 인증은 없지만, ISO 17025, ASME, KEPIC 인증 등 높은 품질 요구수준을 만족해야 하는 산업 분야 및 공정에 대한 인증을 보유하고 있으며, 향후 항공산업 링 단조재 시장진입을 목표로 기술개발 중이다.

그밖에 고려특수선재는 항공기용 Ti 합금 파스너를 생산하기 위한 Ti 합금 선재를 상용화하기 위해 노력 중에 있으며, 향후 국내에서 항공용 Ti 합금 선재를 제조할 수 있는 글로벌 기업으로 성장할 것으로 예상된다.

TiAl은 국내 시장이 거의 전무하여 국내 기업이 많지 않다. 용해 기술과 관련하여 한국진공야금, 한스코 등에서 기술개발이 진행 중이며, 천지산업 등에서 정밀주조기술을 보유 중이다. 두산중공업 및 한화에어로스페이스에서 TiAl을 가스터빈이나 항공기 엔진에 사용하고자 추진 중이다.

■ 해외 산업 및 시장 동향

1) 시장규모 및 전망

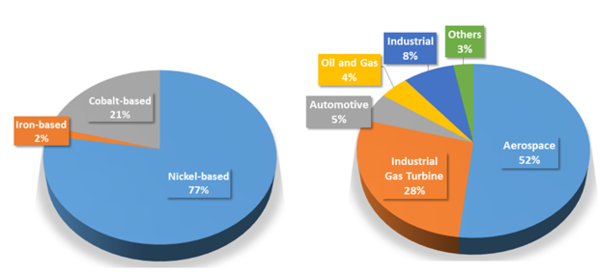

초내열 합금 세계 시장 규모는 2016년 기준으로 41억 7천만 달러 정도이고 연평균 성장률 9.7%로 빠르게 성장하고 있다. 이중 Ni기 초내열 합금이 77%를 차지하고 있으며 Co기가 21%, Fe기가 2%의 시장 점유율로 Ni기 합금이 가장 큰 비중을 차지하고 있다.

초내열 합금의 52%는 항공우주 분야에 사용되고 있는 만큼 항공기 엔진시장이 큰 비중을 차지하고 있으며 발전용 가스터빈에 28%의 초내열 합금이 적용되고 있다. 항공우주 분야에서 군용으로 사용되는 초내열 합금의 양이 약 13%로 민간 항공기 엔진에 보다 많은 양이 사용되고 있다.

시장의 성장 속도는 우주 항공분야가 8.6%, 발전용 가스터빈이 9.2%로 발전용 가스터빈의 성장 속도가 약간 더 높은 편이며 항공기 엔진 시장과 가스터빈 시장의 지속적인 증가추세로 초내열 합금의 수요도 증가하고 있다.

현재, 세계적으로 타이타늄 소재의 활용은 담수·발전·석유화학·선박·해양 플랜트 산업 및 기계 장치류 등 일반산업 60%, 항공·국방산업 30%, 생활소비재·의료 및 기타 9% 등이며, 고온용 Ti 합금은 항공·국방산업에 집중적으로 활용되고 있다.

항공소재 전 세계 시장규모는 중량을 기준으로 2015년에 약 71만t 규모, 연평균 성장률은 2014년~2019년 동안 6.6%로 추정된다. 소재별 시장 점유율은 중량 기준으로 알루미늄 47%, 스틸 21%, 내열 합금 10%, 타이타늄 11%, 복합재가 5% 수준이고, 가격 기준으로는 타이타늄 27%, 알루미늄 25%, 복합재 21% 순으로 가격을 기준으로 했을 때 타이타늄의 점유율이 가장 높다.

지난 10년간 항공용 Ti 합금 산업은 연간 10조 원 규모로 4~6%의 꾸준한 성장을 이어 왔으나, 최근 2년간은 항공업체들(보잉, 에어버스)의 기체생산 지체와 누적된 재고로 성장률이 1%로 하락하였다. 그러나 다시 항공용 Ti 합금 소재의 수요는 증가하기 시작했으며, 이는 중국 등을 비롯한 여러 항공회사의 구매요구와 생산자(TIMET, VSMPO 등)의 생산량 증가 때문으로 확인되고 있으며, 2020년까지 성장세를 유지할 것으로 전망된다.

또한, 항공기용 Ti 합금은 항공기 동체 및 엔진에 가장 많이 사용되고 있으며, 2020년에는 80% 이상을 차지할 것으로 전망하고 있다. 군용에 쓰이는 타이타늄 합금은 전체 항공기에 사용되는 양의 18~22% 정도로, 2016년도 군용 및 민간용 항공기에 사용된 타이타늄 합금의 양은 약 129억 달러에 달하였다.

TiAl 합금의 적용 가능 부품인 항공기 저압터빈 블레이드(LPT blade)의 경우 2015년 기준 민간 여객기 1,000대 적용 및 각 항공기당 200개로 가정했을 경우 약 2억 달러의 시장규모를 가진다.

2) 기업 현황

초내열 합금 선진국의 경우, 이미 생산기반이 확립되어 다양한 종류의 초내열 합금들을 개발·생산하고 군용 및 민간산업에 적용하고 있다. 미국은 ATI(Allegheny Technologies Incorporated), Cannon-Muskegon, Haynes international, PCC(Precision Castparts Corp.), Howmet 등의 글로벌 그룹이 초내열 합금의 원소재, 중간재, 최종 부품까지 시장을 독점적으로 지배하고 있으며, 특히 PCC의 경우 M&A를 통해 초내열 합금 산업을 확대하고 있다.

유럽의 경우, 원소재 및 중간재 시장은 VDM Metals, Aperam Alloys Imphy, Aubert&Duval 등이 대규모 설비와 풍부한 기술력으로 주도하고 있다. 엔진제작 업체들은 안정적인 품질과 가격으로 항공 및 발전 산업을 선도하고 있으며, 이러한 수요를 바탕으로 초내열 합금 부품 생산업체인 Doncasters는 모합금 및 원소재 생산업체인 Ross&Catherall을 합병하여 모합금과 초내열 합금 부품을 생산하고 있다.

일본은 히타치금속, 고베제강, 스미토모금속, 다이도금속 등이 소재분야 경쟁력을 갖추고 있으며 주로 발전 분야의 수요가 많아 수요기업인 MHPS, Toshiba, IHI가 시장을 뒷받침하고 있다.

항공용 Ti 합금 중간재(판재, 봉재 등)는 몇몇 제조사인 VSMPO(러), TIMET(미), RTI(미), ATI(미) 등에서 주도적으로 생산, 제조하고 있고, 타이타늄 소재 및 부품 생산제조사는 대형화 및 통합화되는 경향을 보이며, ALCOA(미), PCC(미) 등이 독점적 위치를 차지하고 있다.

■ 국내외 선도기업

내열금속소재와 관련하여 국내에서는 한국진공야금, KPCM, 한스코, 세아 특수강 등이 초내열 합금이나 Ti 합금의 양산기술을 발전시키고 있다. 해외의 경우 아래의 표에 나타낸 바와 같이 많은 선도기업이 있으며, ATI나 PCC(Precision Castparts Corp.)는 초내열 합금과 Ti 합금 등 다양한 소재의 특수 합금 시장을 선도하고 있다. 특히 GE, PWA, Rolls-Royce 등 항공기 엔진 기술을 선도하는 엔진제작 회사들이 교체가 빈번한 터빈 부품들의 시장 경쟁력과 매출을 확보하기 위해 자체적으로 초내열 합금을 개발하여 생산함으로 엔진 기술뿐 아니라 일부 소재기술도 선도하고 있다.

■ 미래의 연구방향

1) 내열금속소재의 효율 향상과 특성 데이터베이스 구축

국방 무기체계는 지속해서 고성능화되고 있고, 추진체계의 경우도 고효율화를 위해 연소온도가 지속해서 증가하고 있다. 이에 따라 온도 수용성이 더 높은 합금이 지속해서 요구되어 왔고, 이를 위하여 많은 연구도 이루어져 왔다.

그러나 다양한 종류의 비행체에 적용되기 위해서는 단순히 온도 수용성을 높이기보다는 가격대비 특성이 우수하거나, 밀도 대비 특성이 우수한 합금 등 특화된 경쟁력을 갖는 소재 개발이 필요하다.

게다가 국내의 경우 초내열 합금 원소재를 제조하는 기술과 소재를 활용하여 부품화하는 기술도 부족하기 때문에 국산 소재를 온전히 활용하기 위해서는 공정기술의 확립과 이를 활용할 수 있는 기업들의 공급망(supply chain) 구축이 필요하다.

또한 초내열 합금을 이용하여 엔진을 설계하고 안정적으로 운용하기 위해서는 막대한 양의 특성 데이터가 필요하다. 외산 합금뿐 아니라 국산 합금에 대해서도 소재 데이터베이스를 구축하고 활용해야 기술 자립을 달성할 수 있다.

2) 국방용 고온 Ti 합금 소재 개발

유도무기체계는 더욱 소형화, 정교화, 경량화 되고 있으며, 향후 다양한 요구성능을 충족시키기 위해서는 사거리, 속도 등의 제원을 개선하여야 하는 숙제를 안고 있다. 이를 해결하기 위해 내열성, 산화저항성, 경량·고강도 등의 특성을 가지는 고온용 Ti 합금 소재의 개발이 절실하며, 이러한 소재는 향후 초음속 비행체 등의 미래 국방 무기체계에서 필수적으로 요구되는 핵심소재가 될 것으로 예상된다.

또한, 국방용 고온부품에 적용하기 위한 고온용 Ti 합금 등 전략소재인 타이타늄 합금의 경우 EL(약자)품목으로 수입에 제한을 받고 있으며, 수입이 가능하더라도 가격문제와 공급까지의 기간이 길어 국내 개발 무기체계에 즉시 적용하기가 어렵다. 이러한 상황에서 자주국방이라는 궁극적인 목표아래 국방용 고온 Ti 합금 소재의 개발은 반드시 필요하다.

3) 3D프린팅 등 신공정 및 1,000℃이상 초고온용 신합금 개발

TiAl 관련 연구는 향후 항공 및 국방 분야 중심으로 진행되고, 특히 복잡한 형상을 갖는 부품에 대한 3D 프린팅 공정에 관한 연구가 주를 이룰 것으로 예상된다.

주조 및 단조 등의 기존 공정으로 구현하기 힘든 형상 및 물성 확보를 통해 기존에 사용할 수 없었던 초고온 영역(1000oC 이상)과 무기 체계와 관련한 국방 분야 등 TiAl 합금의 수요처는 다양해질 것으로 기대된다.

초고온 영역 적용을 위한 신합금 개발을 위해 머신러닝 등 새로운 합금설계 기법이 도입될 것으로 예상된다.

■ 정책 제언

1) 정부의 중장기적인 적극적인 지원이 필요

내열 금속소재의 경우 개발부터 적용까지 주기가 길고 장시간에 걸친 많은 데이터 축적이 필요한 분야이다. 특히 군사용으로 활용도가 크기 때문에 기술적 자립이 반드시 필요하다. 해외 기술 선진국들의 경우도 초기에는 국가의 적극적이고 장기적인 지원으로 기술력을 확보하고 무기체계에 적용하였다.

초내열 합금은 무기체계의 추진기관에 광범위하게 적용되는 소재로 다양한 대체 후보 소재들이 연구되고 있지만 빠른 시일 내에 이들 소재가 초내열 합금을 완전히 대체하기는 어려운 상황이다. 따라서 무기체계 추진기관 기술의 완전한 자립화를 위해 초내열 합금 소재 및 제조 공정기술의 확보가 필수적이다.

그동안 정부의 지원이 일부 있었지만 수십 년간 대규모 투자를 통해 기술을 확보한 선진국과 비교하면 많이 부족한 수준이다. 따라서 단시간에 성과를 내기 위한 연구보다는 중장기적인 계획으로 지속적인 연구개발 투자가 필요하다.

미래 국방무기체계에서 우선으로 요구하는 소재 관련 핵심기술은 고성능·경량화 구조소재기술과 초경량·고강도·내열 소재기술 등으로 고온 Ti 합금은 이러한 국방 무기체계에서 요구하는 핵심소재기술과 잘 상응한다.

Ti 합금에 관한 기술은 또한 향후 항공기 중량 절감 및 성능향상, 극초음속 비행체 개발 등에 직접적으로 활용 가능하여 국내 국방 무기체계의 자립화를 위해서도 반드시 필요하다. 미래 국방 무기체계에 적용하기 위한 경량·고강도 내열 Ti계 합금 개발은 국가의 국방력 향상과 직결되며 정부 차원의 지속적인 지원이 반드시 요구된다.

한편 지난 20여 년간 미국, 유럽, 일본 등 선진국에서는 대규모 투자를 통해 TiAl 상용화 연구를 수행하였으며, 항공 및 자동차 등 수송기기 분야에서 많은 성과를 나타내었다. TiAl과 관련된 연구 분야는 원 소재부터 용해, 주조·단조, 후처리 등 모든 과정에 상당한 투자와 전문 인력이 필요하므로 정부의 집중적이고 장기적인 투자를 통해 세계 시장 점유율을 늘려갈 필요가 있다.

▲ <표 4>니켈합금 수입 규모(단위 : 천달러)

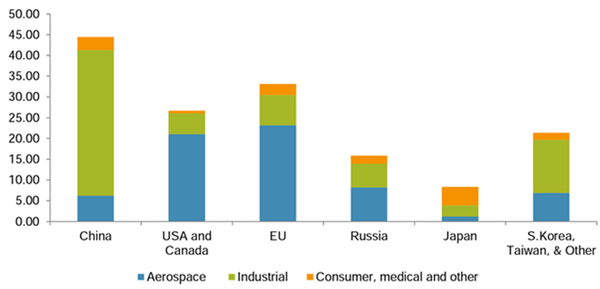

▲ <표 4>니켈합금 수입 규모(단위 : 천달러) ▲ <그림 16>여러 국가별 산업별 Ti소재 소비량

▲ <그림 16>여러 국가별 산업별 Ti소재 소비량 ▲ <표 5>자동차 터빈 휠 국내시장(단위 : 억원)

▲ <표 5>자동차 터빈 휠 국내시장(단위 : 억원) ▲ <표 6>초내열 합금 세계 시장 규모(단위 : 백만 달러)

▲ <표 6>초내열 합금 세계 시장 규모(단위 : 백만 달러) ▲ <그림 17>초내열 합금 베이스 메탈(base metal) 및 응용분야에 따른 시장 비율

▲ <그림 17>초내열 합금 베이스 메탈(base metal) 및 응용분야에 따른 시장 비율 ▲ <그림 18>전 세계 항공용 Ti 합금 사용량

▲ <그림 18>전 세계 항공용 Ti 합금 사용량 ▲ <표 7>항공기 LPT 블레이드 시장규모(단위 : 십만 개, 억 달러)

▲ <표 7>항공기 LPT 블레이드 시장규모(단위 : 십만 개, 억 달러) ▲ <표 8>자동차 터빈휠 시장규모(국외)(단위 : 백만 달러)

▲ <표 8>자동차 터빈휠 시장규모(국외)(단위 : 백만 달러) ▲ <표 9>내열 금속소재 기술-국내 선도기업

▲ <표 9>내열 금속소재 기술-국내 선도기업 ▲ <표 10>초내열 합금 기술-해외 선도기업

▲ <표 10>초내열 합금 기술-해외 선도기업 ▲ <표 11>타이타늄 소재 해외 선도기업

▲ <표 11>타이타늄 소재 해외 선도기업