Update2026.06.16 (화)

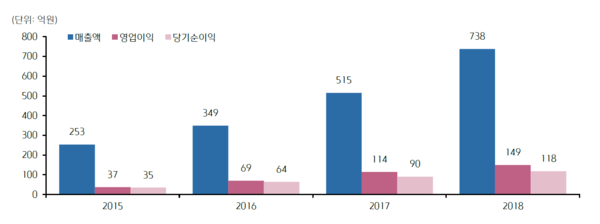

▲ 오션브릿지 실적 추이(개별, 자료 : 오션브릿지, 키움증권 리서치센터)

▲ 오션브릿지 실적 추이(개별, 자료 : 오션브릿지, 키움증권 리서치센터)오션브릿지가 올해 디실란(Si2H6)을 시작으로 제품수 및 출하량이 본격 증가하며, 매출 1,000억원을 돌파할 것으로 전망됐다.

키움증권 박유악 애널리스트는 4일 기업브리프를 통해 ‘오션브릿지, 반도체용 특수가스 시장 진입 성공’ 보고서를 발표했다.

이에 따르면 오션브릿지는 SK하이닉스의 DRAM 공정 전환과 3D 낸드 투자 확대로 기존 반도체 소재 및 장비의 실적 성장세 지속으로 올해 반도체 특수가스 시장 진입에 성공해 증착용 가스인 Si2H6을 시작으로 지속적인 제품 수 증가가 예상된다고 전했다.

오션브릿지는 반도체 소재 및 장비를 공급하는 업체로써, SK하이닉스를 주요 고객으로 하고 있다.

반도체 소재는 DRAM 전구체(HCDS, TiCl4, BDEAS)와 3D NAND 전구체(HCDS)를 공급 중이며, 장비는 DRAM과 NAND에 모두 사용되는 CCSS(Central Chemical Supply System)와 SSS(Slurry Supply System)를 공급하고 있다.

연결법인 중 제일이엔지를 통해 반도체용 가스 케비넷을 공급하고 있으며, 상장 법인인 하이셈의 전환사채도 보유하고 있다.

주요 고객사인 SK하이닉스는 올해 중국 공장(Wuxi)의 DRAM 미세화(1xnm 전환)와 국내 공장(M15)의 3D NAND 장비 증설을 본격화 할 전망이다.

이는 오션브릿지의 DRAM용 전구체(HCDS, TiCl4, BDEAS)와 3D NAND용 전구체(HCDS, BDEAS)의 실적 증가로 직결될 것으로 분석됐다.

또한 2019년 1분기부터 SK하이닉스의 신규 공장 완공(M15, Wuxi, M16)이 예정돼 있어, 장비 부문의 성장세도 지속될 것으로 예상됐다.

특히 오션브릿지는 2017년 대규모 투자를 통해 현재 특수가스 양산시설을 갖추고 있을 뿐만 아니라, 제품의 합성과 정제를 모두 진행할 정도의 뛰어난 기술력도 보유하고 있어, 올해 2분기부터 Si2H6를 시작으로 제품 수가 증가할 것으로 예상되고, SK하이닉스의 3D NAND 투자와 함께 각 제품들의 출하량도 크게 증가할 것으로 판단됐다.

이에 박유악 애널리스트는 2019년 매출액 1,075억원, 영업이익 217억원, 순이익 167억원을 전망했다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.