Update2026.06.16 (화)

▲ 종합경기 BSI 추이

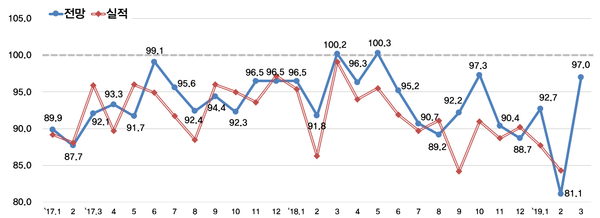

▲ 종합경기 BSI 추이기업인들이 바라본 3월 경기 전망이 전달 대비 상승했으나 여전히 부적적인 전망이 우세한 것으로 나타났다.

한국경제연구원이 매출액 기준 600대 기업을 대상으로 기업경기실사지수(Business Survey Index)를 조사한 결과, 3월 전망치는 97.0을 기록하며 지난달(81.1) 대비 큰 폭으로 상승했다.

2월 실적치는 84.3으로 조사돼 46개월간 100선 아래에 머물며 부진을 이어갔다.

3월 전망치는 97.0으로 나타나면서 금융위기 이후 10년간 최저치를 기록했던 지난달 전망(81.1)대비 크게 상승했다.

내수(97.7), 수출(99.1), 투자(97.7), 자금(96.5), 재고(104.2), 고용(97.0), 채산성(98.8) 등 대부분 부문에서 기준선 이하를 기록했지만 지난 달 대비 전망치가 상승한 모습을 보였다.

기업들은 지난달 경기악화에 따른 기저효과 및 신학기 수요증가 기대, 동절기 해제에 따른 수주 증가 등 계절적 요인과 함께 미중 무역전쟁 완화 기조도 부정적 전망 개선의 주요원인으로 응답했다.

한경연은 그동안 침체되었던 조선, 자동차 업종에서 지난달 최저치(53.3)을 기록한 이후 이번 달 104.2로 긍정적 전망치가 나타났다고 밝혔다.

또한 2월 대비 조업일수 증가로 제조업 전망치도 개선되면서 전체적인 전망치 상승을 가져왔다고 분석했다.

반면에 지난달 대비 상승했다고는 하나 기준선 100을 넘지 못한 결과치로 기업들의 체감경기는 여전히 부정적인 측면이 우세하다고 설명했다.

2월 실적은 84.3을 기록하며 46개월 연속 기준선 이하를 기록했다. 내수(83.4), 수출(88.5), 투자(95.6), 자금(92.5), 재고(104.7), 고용(96.0), 채산성(89.5) 등 모든 부문이 부진했다. 기업들은 경기침체에 설 연휴로 인한 조업일수 감소까지 더해져 인해 전반적인 매출이 부진하였다고 응답했다.

송원근 한국경제연구원 부원장은 “조선·자동차 업종에서 최악의 침체에서 벗어나고 있다는 점이 이번 조사 결과에도 반영 되면서 전망치가 다소 개선됐다”고 말하면서도 “하지만 지난 해 수출을 견인했던 반도체 경기 하강으로 수출이 3개월 연속 감소할 것으로 예상되고 있고, 세계 경제 둔화도 본격화 되고 있어 경기 회복이 단시간 내 이뤄지기는 쉽지 않을 것”이라고 밝혔다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.