Update2026.05.14 (목)

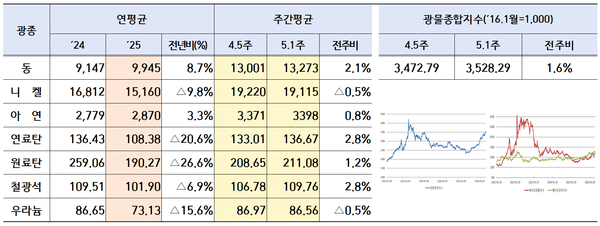

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)5월 1주차 국제 광물시장은 중동 지정학적 리스크와 주요 광산 공급 차질 우려가 시장 전반의 상승 압력으로 작용하며 동·유연탄·철광석 등 주요 산업광물이 강세를 나타냈다. 니켈은 스테인리스 실수요 부진 영향으로 소폭 조정을 받았으나, 전반적으로는 공급 불안 심리가 가격을 지지하며 전체적으로는 오름세를 이어갔다.

한국광해광업공단(KOMIR)이 11일 발표한 2026년 5월 1주차 광물가격 동향에 따르면, 광물종합지수는 3,528.29를 기록하며 전주대비 1.6% 상승했다. 중동 지정학적 리스크와 주요 광산 공급 차질 우려가 시장 전반의 상승 압력으로 작용한 가운데, 품목별로는 동·유연탄·철광석이 강세를 보였고 니켈과 우라늄은 약보합세를 나타냈다.

광종별로 살펴보면, 동 가격은 중동 리스크 지속과 글로벌 공급 차질 우려 속 상승세를 이어갔다. 고농축 우라늄 생산 중단 약정 기간을 둘러싸고 미국과 이란 간 입장차가 남아 있으나 12~15년에서 절충 가능성이 거론됐고 종전과 호르무즈 해협 개방안을 담은 양해각서 작성이 언급되며 양국 긴장감이 일부 완화되면서 상방 압력이 발생했다.

여기에 글로벌 메이저 광산 중 하나인 인도네시아 Grasberg 광산의 완전 생산 복구 시점이 2027년 말에서 2028년 초로 지연되면서 공급 우려가 확대됐고, 중국 양산항의 전기동 수입 프리미엄도 27거래일 연속 톤당 60달러를 웃돌며 중국 내 견조한 수요가 전기동 가격 상승을 심화시켰다.

다만 미국과 이란 간 군사적 긴장이 지속되는 가운데 미국-잠비아 핵심광물 공급망 협력 차질과 LME 재고 증가가 동 가격 상승폭을 일부 제한했다. 미국이 이란에 종전안을 제시했지만, 이란이 배상 없는 호르무즈 해협 재개방은 불가하다는 강경 입장을 유지하며 중동 리스크가 이어졌다.

여기에 미국과 잠비아 간 핵심광물 공급망 협력 과정에서 광물 수출 조건을 둘러싼 갈등이 불거지며 투자심리를 위축시켰고, 5월 1주차 LME 주간 평균 동 재고량도 39만8,531톤으로 전주대비 0.5% 증가해 상승 압력을 일부 상쇄했다.

니켈은 스테인리스 실수요 부진과 LME 재고 증가 영향으로 소폭 하락했다. 5월 1주차 LME 주간 평균 니켈 재고는 27만7,357톤으로 전주대비 0.1% 증가하며 9주 연속 이어지던 감소세가 반전됐다.

다만 인도네시아 최대 니켈광산인 Weda Bay Nickel(WBN)의 채굴쿼터 소진에 따른 조업 중단 가능성이 제기된 데다, 중동발 황 공급 차질 여파로 인도네시아 PT Huafei 프로젝트가 니켈 생산량의 50% 감산에 들어가면서 공급 우려가 부각돼 하락폭은 제한됐다.

철광석은 중국 노동절 연휴 종료 이후 제철소의 원료 구매 확대 영향으로 상승했다. 연휴 기간 유지보수를 마친 중국 고로들이 5월 초부터 가동을 재개하면서 단기 수요가 집중됐고, 여름철 건설 성수기 기대감도 상승 요인으로 작용했다. 다만 브라질 Vale의 철광석 출하량이 4개월 내 최고치를 기록하여 중국 47개 항만 철광석 도착량이 215만톤 증가하는 등 철광석 물량 확대가 상승폭을 일부 제한했다.

유연탄은 러시아발 공급 차질 우려가 부각되며 상승세를 나타냈다. 러시아 Magadan 지역 석탄광 붕괴와 Alardinskaya 광산 화재로 유연탄 생산이 중단되면서 공급 불안 심리가 확대됐고, EU가 인도네시아에 연간 최대 2,000만톤 규모의 장기 공급 협력을 요청하면서 중장기 수요 기대감도 커졌다. 여기에 5월 1주차 국제유가(WTI)가 배럴당 109.76달러로 전주 대비 4.0% 상승하며 유연탄 가격의 추가 상승을 뒷받침했다.

우라늄은 약보합세를 보였다. 글로벌 메이저 생산업체인 Cameco社가 2026년 생산 가이던스를 기존 수준으로 유지한다고 발표하면서 단기 수급 타이트 우려가 일부 완화됐다.

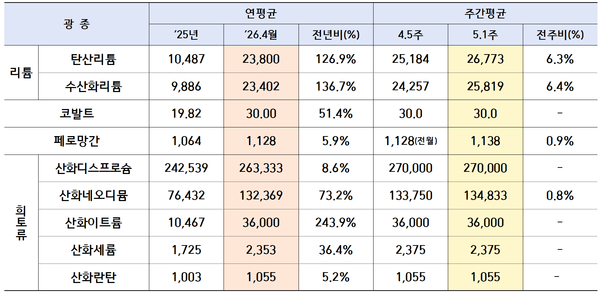

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속 가운데 리튬은 상승세를 이어갔다. 탄산리튬은 중국 주요 제조업체들의 가격 인상과 일부 업체의 생산 감축, 재고 감소 우려가 맞물리며 강세를 나타냈다. 여기에 LFP(리튬인산철) 등 하류 소재 산업의 생산 확대와 판매 증가에 따른 수요 기대감이 더해지며 전주 대비 상승 흐름을 유지했다.

수산화리튬도 탄산리튬 가격 상승에 연동되며 동반 강세를 보였다. 삼원계 배터리 수요 회복은 여전히 제한적인 가운데 수출 감소와 수입 증가 등 교역 구조 변화가 나타나고 있으나, 뚜렷한 수요 개선 신호가 부족해 탄산리튬 가격 흐름에 영향을 받는 모습이다.

코발트는 DR콩고발 공급 불확실성과 거래 부진이 이어지며 보합세를 유지했다. 공급자와 수요자 간 가격 격차가 좁혀지지 않으면서 시장은 뚜렷한 방향성 없이 관망세를 이어갔다.

페로망간은 중국 주요 생산업체들의 공급 축소와 원광 가격 상승 영향으로 전월 대비 추가 상승했다. 철강업체와 무역업체의 재고 확보 수요가 다소 둔화되며 실거래는 제한적이었지만, 공급 감소와 원가 부담이 가격을 지지했다.

희토류는 전반적으로 관망세를 나타냈다. 노동절 이후 자석업체의 추가 구매 수요가 둔화된 가운데 선물시장 약세와 현물 구매 위축이 맞물리며 산화세륨과 산화란탄은 보합세를 유지했다. 반면 산화네오디뮴은 소폭 반등했다. 중희토류 역시 정책 불확실성과 수급 관망 심리가 이어지며 전반적으로 보합 흐름을 지속했다.