Update2026.04.13 (월)

국내 첨단 패키징용 복합소재 분야 경쟁력 확보 시급

韓 MgO 방열필러 소재 최초개발, 가격比 열전도 우수

기존 국산대체 연구 탈피, 세계시장 선도형 연구사업 전환 必

■2. 반도체 첨단패키징 복합소재기술

3.산업 및 시장 동향

3.1 국내 동향

1) 시장규모 및 전망

패키징용 복합소재는 다양한 용도에 따라 시장 정보가 집계되지만, 중간재 성격이 강한 방열 세라믹 필러와 고분자는 패키징용 복합소재 제조에 사용되는 총사용량과 금액 규모 등 신뢰성 있는 시장 정보가 따로 집계되지 않고 있다.

국내 반도체 패키징과 관련된 라미네이트(laminate) 복합소재 시장은 약 1조 3,000억원이며, 전체 기판 시장 16조원의 약 8% 수준을 차지한다. 반도체 패키징 기판 시장 5조원 중 약 26%를 차지할 것으로 보여 향후 반도체 패키징 소재 분야에서 가장 유망한 소재로 여겨진다.

그러나 국내 반도체 패키징용 라미네이티드(laminated) 복합소재의 경우, 일부 메모리 반도체용 소재를 제외하고 현재 국내 대응 여력이 거의 전무한 상태이며 해외 의존도가 거의 100%에 육박하므로 원소재부터 대응력 보완이 절실하다.

구체적으로는 향후 반도체 기판 소재 중 성장률이 매우 급격히 높아질 것으로 예상되는 방열, 서버 및 그래픽용 FCBGA와 같은 빌드 업 필름, 초고속 통신 반도체 소재용 저유전·저손실 기판용 소재가 이에 해당한다.

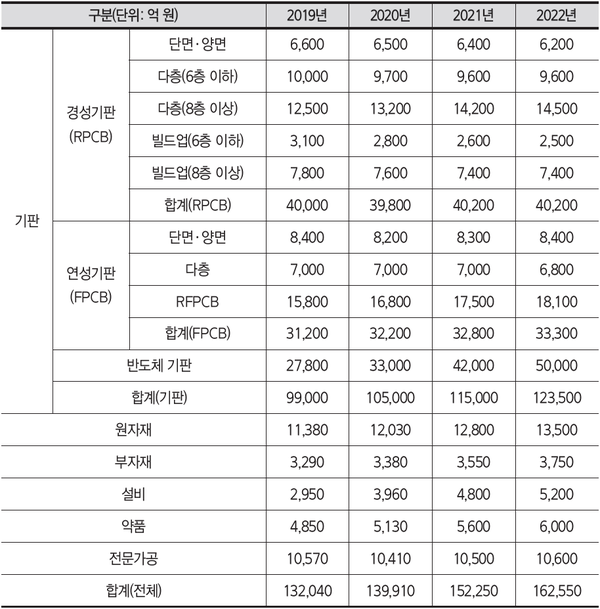

▲ <표 1>Laminated substrate용 복합소재의 국내 시장 규모(자료 : 한국PCB&반도체패키징산업협회)

▲ <표 1>Laminated substrate용 복합소재의 국내 시장 규모(자료 : 한국PCB&반도체패키징산업협회)국내 반도체 패키징용 몰드 소재를 포함한 인캡슐레이션 소재는 전체 세계 시장에서 약 10%를 차지하며 약 3,600억원 수준으로 집계된다. 또한 연평균 5% 수준으로 시장 확대가 예상되며 전 세계 성장률과 유사한 수치를 나타냄을 알 수 있다.

반도체 패키징용 언더필의 국내 기술 제품은 아직 국제적 신뢰성 규격을 충족하지 못하고 있으며, 원재료 제조 기술의 해외 의존도가 매우 크고 벤치마킹하는 수준에 머물러 국내 양산 및 패키징에 적용된 실적이 거의 없는 실정이다.

국내 언더필 시장 규모는 3,280만달러 수준이며 △대만(6,518만달러) △중국(6,095만달러) △미국(4,654만달러) △EU(4,202만달러) △일본(2,990만달러)에 이어 세계 5위권 수준이다.

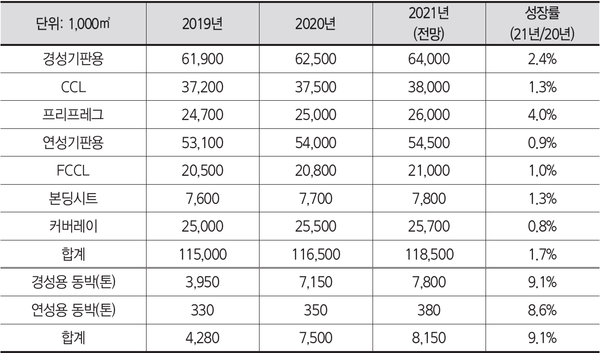

▲ <표 2> 국내 인쇄 회로 기판(PCB) 원자재 생산량(자료 : KPCA 한국PCB&반도체 패키징 산업협회)

▲ <표 2> 국내 인쇄 회로 기판(PCB) 원자재 생산량(자료 : KPCA 한국PCB&반도체 패키징 산업협회)2) 기업 현황

반도체 패키징 복합소재의 경우 국내 산업은 두산전자BG와 LG화학이 공급 능력을 확대해 전체 점유율을 지속적으로 높이고 있다. 그러나 고부가가치 특수 사양 제품, 특히 PC 및 서버용 빌드 업 필름, RF 통신용 다층 기판 소재, 칩 스케일 패키지(FC-CSP) 등과 같은 제품은 아직 일본과 대만 등에서 많은 양을 수입하고 있다.

반도체 패키징 소재 중에서 국내 업체의 시장점유율이 높고 선도하는 분야는 몰딩 소재를 포함하는 인캡슐레이션 소재이며, 국내 KCC 및 삼성SDI 등이 진출해 있다. 또한 에버틱엔터프라이즈(Evertech Enterprise Co., Ltd)가 액상 타입 몰딩 및 인캡슐레이션 소재를 사용하는 웨이퍼 레벨 페키징(Wafer-Level Packaging. WLF) 분야에 진입해 시장 확대를 진행하고 있다.

언더필 소재 분야 역시 인캡슐레이션 소재와 유사성이 있어 같은 업체에서 본 분야에 진입하고 있다. 상대적으로 KCC 및 삼성SDI는 플립칩(flip chip) 및 볼 그리드 어레이(ball grad array, BGA), CSP 같은 영역의 언더필 소재를 공급하고 있으며, 에버틱엔터프라이즈가 CSP 분야의 언더필 소재를 공급하고 있다.

3.2 해외 동향

1) 시장규모 및 전망

다층 기판 소재용 복합소재의 경우, 차량용 및 네트워크 서버, 스위치 및 기타 고성능 전자제품 및 장치를 위한 플립칩 패키지는 소자 부품의 단위 크기와 단위 볼륨 모두에서 증가하고 있다. 따라서 이에 맞는 패키지용 기판 소재 모두 수요량이 급격하게 증가할 것으로 예상되며, 전체 시장은 약 US $7.7B(약 8조원) 수준으로 예상된다.

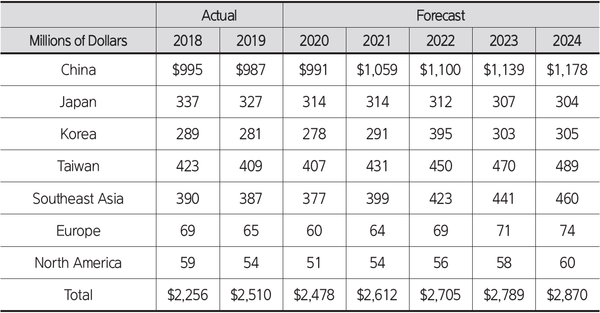

▲ <표 3> 주요 국가에서 인캡슐레이션용 복합소재의 시장 규모(단위: 백만달러)(자료 : SEMI Industry Research and Statistics/TECHCET, April 2020)

▲ <표 3> 주요 국가에서 인캡슐레이션용 복합소재의 시장 규모(단위: 백만달러)(자료 : SEMI Industry Research and Statistics/TECHCET, April 2020)인캡슐레이션용 복합소재 분야의 글로벌 시장 동향은 일본 업체의 주도적 점유율이 가장 특징적이며, 일부 중국 업체는 LED 분야와 같은 특수 혹은 저가 시장에서 점유율이 상대적으로 높다.

이러한 분야의 전체 시장 규모는 27억 5천만달러 수준으로 예상되며, 이 중 중국 중심의 LED 분야를 제외한 COB를 포함하는 반도체 패키징 분야는 약 2.4억달러 수준으로 예상된다.

언더필 소재는 패키징 분야의 미세 패치 대응화 전략에 맞춰 더 미세한 패치와 더 작은 갭을 위해 개선된 재료를 계속 개발하고 있다. 이 중 가장 크게 시장점유율을 차지하는 것이 플립칩 대응용 CUF이며, 글로벌 시장에서 약 1억달러 규모를 형성하고 있다.

그 뒤로 논 컨덕티드 필름(non-conductive film. NCF)가 약 1천만달러, 패널 레벨 패키지(panel level package, PLP)와 같은 패키지용 MUF 등이 약 8천만달러 규모를 보인다. 전체 시장은 약 2억달러 규모로 알려져 있다.

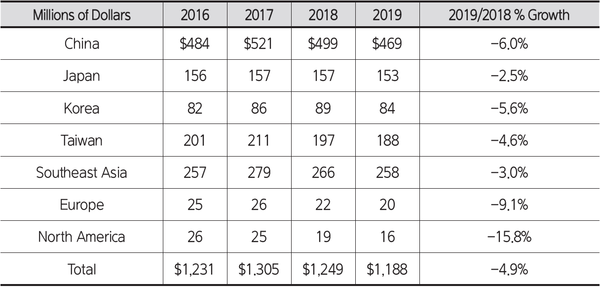

▲ <표 4> 주요 국가에서 mold compound의 시장 규모 및 성장률(단위: 백만 달러)(자료 : SEMI Indystry Research and Statistics/TECHCETM April 2020)

▲ <표 4> 주요 국가에서 mold compound의 시장 규모 및 성장률(단위: 백만 달러)(자료 : SEMI Indystry Research and Statistics/TECHCETM April 2020)2) 기업 현황

기판용 복합소재 분야에서는 주로 일본의 복합소재 제조 업체가 선도 기업 위치에 있다. 구체적으로 쇼와덴코머티리얼즈, 미츠비시 가스 케미칼, 파나소닉, 스미토모 등이 첨단소재 분야를 이끌고 있다.

서버나 네트워크 같은 고집적 고밀도 대응을 위한 빌드 업 소재의 경우 아지노모토파인테크노사가 글로벌 독점적 위치이며, 많은 동종 기업이 관련 소재의 대체를 시도하고 있으나, 최종 채택 이력이 거의 전무하다.

몰딩 소재를 포함하는 인캡슐레이션 복합소재에서는 스미토모 베커라이트가 ’18년과 ’19년 모두 30% 시장점유율로 글로벌 선도 업체이다. 쇼와덴코머티리얼즈 2위, 교세라케미컬이 그 뒤를 이어 시장점유율을 차지하고 있으며 ’19년에는 파나소닉, 삼성SDI, 신에츠케미칼이 4위를 차지해 모두 7% 점유율을 차지한 것으로 알려져 있다.

패키지용 언더필 분야에 진출한 기업은 시장 규모와는 다르게 20개 이상이며, 대부분 CUF 또는 패키지 레벨 언더필을 주요 사업 분야로 선택하고 있다. 주요 글로벌 업체는 △덱세리얼즈(Dexerialz) △헨켈(Henkel) △나믹스 △세키스이케미칼 △쇼와덴코머티리얼즈 △도레이사 등이며, 언더필 소재를 개발해 주요 고객사에 제품을 공급하고 있다. 이와 별도로 중국과 한국에서 새로운 공급자가 지속적으로 계속 생겨나고 있다.

4. 미래의 연구방향 및 정책 제언

국내 산업 중에서 세계를 선도하는 분야로 널리 알려진 반도체 산업에서 칩의 내구성과 신뢰성을 좌우하는 첨단 패키징 기술이 미래 시장의 성공 여부를 판가름할 매우 중요한 분야임은 익히 알려진 사실이다.

그러나 국내 반도체 산업에서 첨단 패키징용 복합소재는 해외 수입에 의존하고 있어 국내 소재 산업의 첨단 패키징용 복합소재 분야 경쟁력 확보가 시급하다. 차세대 첨단 패키징용 복합소재는 내구성과 신뢰성을 보장하는 방열 성능의 우위가 곧 경쟁력이 될 것이므로, 해외 선진 업체에서도 반도체 패키징용 복합소재의 방열 성능 향상에 주력하고 있다.

방열 성능이 향상된 반도체 패키징 소재에서 가장 큰 단점으로 지목되는 것은 고가인 가격 문제이다. 이는 방열 성능을 향상시키려고 사용하는 고열전도성 세라믹 필러 소재가 고가이기 때문이다. 기존에 사용하는 세라믹 필러 소재는 열전도도는 낮지만 가격 경쟁력이 탁월한 알루미나, 열전도도는 우수하지만 매우 고가인 질화물 소재로 구분된다.

열전도도를 향상하려면 고가인 질화물을 사용해야 하므로 고열전도성 패키징 소재 분야에서 가격 문제가 항상 이슈가 된다. 따라서 해외 선도 기업에서 개발된 첨단 패키징용 복합소재도 최종적으로는 가격 경쟁력에서 우위를 잡아야 첨단 패키징용 복합소재 시장에서 유리한 위치를 선점할 수 있다.

이 같은 이유로, 알루미나 수준의 가격이면서 열전도도는 2배 높은 MgO 방열 필러 소재에 관심이 높아지고 있다. 국내에서 반도체 패키징용 복합소재 개발은 국책사업으로도 꾸준히 진행하고 있지만, 해외 선진 기업이 개발한 소재의 특성을 따라잡는 후발 주자 연구가 주를 이룬다.

이 같은 연구개발 사업의 경우, 최종적으로 목표가 달성되더라도, 결국 해외 선진 업체가 한발 앞서는 악순환이 반복될 수 있다. 반도체 첨단 패키징용 복합소재도 국내 메모리 반도체 산업처럼 세계 1위 기술을 보유하려면 기존 사업의 성격에서 과감히 탈피해야 한다.

국내에서 저가이면서도 열전도도가 우수한 MgO 소재 개발에 세계 최초로 성공한 것은 반도체 패키징용 국산 복합소재 개발에 호재로 작용할 수 있다. 해외 선도 업체의 복합소재 제품을 국산으로 대체하는 연구에서 벗어나 연구 사업 종료 시점을 기준으로 개발된 소재의 방열 특성뿐만 아니라 세계 최고의 월등한 가격 경쟁력을 지향하는 세계 시장 선도형 연구 사업으로 전환해 과감하게 투자해야 하는 시점이다.