Update2025.08.15 (금)

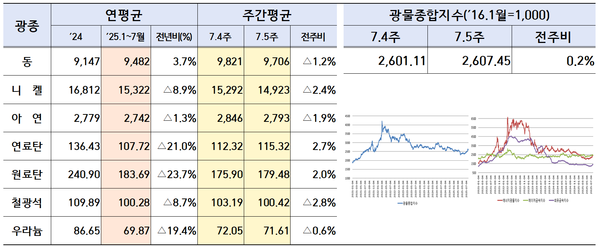

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)7월 다섯째 주 광물 가격은 미국과 중국의 정책 변화, 글로벌 경기 둔화 우려, 공급 변동 등이 맞물리며 소폭 상승했다. 전기동과 니켈, 철광석 등은 수요 감소와 공급 확대 영향으로 하락 압력을 받았지만, 일부 생산 차질이 가격 하락을 제한했다.

한국광해광업공단(KOMIR)이 4일 발표한 ‘7월 5주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,607.45’로 전주대비 0.2% 상승했다.

전기동 가격은 미국의 동 수입관세 부과대상 축소 및 달러가치 상승 등으로 인해 하락세가 나타났다. 미 트럼프 행정부는 전기동에 부과하려던 고율 관세 적용 시기를 2027년 1월로 늦추고, 관세 대상도 파이프·전선 등 반제품으로 축소했다. 이 조치로 공급 차질 우려가 크게 줄면서, 7월 31일 기준 NYMEX 전기동 가격은 하루 만에 20% 넘게 급락했다.

발표 직전까지 NYMEX와 LME 간 프리미엄은 톤당 2,500달러 수준으로 전주와 동일한 25%대를 유지했지만, 발표 이후 1% 이하로 떨어지며 관세 리스크 이전인 2025년 초 수준으로 되돌아갔다.

여기에 미 연준이 7월 FOMC에서 기준금리를 4.25~4.5%로 동결하면서 매파적 기조를 유지한 점도 가격 하방 요인으로 작용했다. 금리 동결은 달러 가치를 끌어올려 7월 5주차 미 달러인덱스는 98.97로 전주대비 1.74p 상승, 위험자산 전반에 대한 투자 심리를 위축시켰다.

그동안 LME 전기동은 현물 가격이 선물보다 높은 백워데이션 구조를 보였으나, 금리 동결 이후 경기 둔화 우려가 커지면서 7월 30일부터 3거래일 연속 콘탱고로 전환됐다. 한편 LME 재고는 7월 5주차 기준 13만4,365톤으로 전주대비 7.5% 늘며 4주 연속 증가세를 이어갔다.

다만, 주요 광산의 생산 차질이 전기동 가격 하락 압력을 일부 완화했다. Ivanhoe社는 DR콩고 Kamoa-Kakula 광산에서 5월 지진으로 침수가 발생해 동부 광구 채광이 지연되면서 분기 생산량이 전분기대비 15.9% 줄었고, 올해 생산 계획도 52~58만 톤(금속량 기준)에서 32~42만 톤으로 대폭 하향했다.

Teck Resources社 역시 칠레 Quebrada Blanca 프로젝트에서 광미 적치 한도 초과와 설비 유지보수로 인해 연간 생산 계획을 23~27만 톤에서 21~23만 톤으로 낮췄다.

니켈 가격은 미 연준의 금리동결에 따른 달러 강세화, 중국의 경기지표 부진 및 공급 과잉적 펀더멘털에 따른 거래소 재고량 증가세 지속으로 하방압력이 발생 했다. 금리 동결은 달러 가치를 끌어올려 원자재 가격 전반에 부담을 줬고, 여기에 세계 최대 소비국인 중국의 경기 둔화 우려가 겹쳤다.

7월 중국 제조업 PMI는 49.3으로 전월보다 0.4포인트 하락하며 기준선 50 아래를 유지했고, 비제조업 PMI도 50.1로 전월 대비 0.4포인트 떨어졌다. 공급 측면에서도 하방 압력이 뚜렷했다. 시장조사기관 WBMS에 따르면, 올해 1~5월 니켈 시장은 5개월 연속 공급 과잉을 기록했다.

재고도 꾸준히 쌓이고 있다. 7월 5주차 기준 LME 니켈 재고는 20만6,963톤으로 전주대비 0.5% 증가했으며, 연초 대비로는 무려 275.6%나 늘었다. 결국 수요 둔화 신호와 공급 과잉 구조가 맞물리며 니켈 가격의 하락 압력이 강화된 상황이다.

철광석은 중국의 철강재 수출 감소 및 호주의 철광석 공급확대로 하락세가 나타났다. 중국 제조업 경기 둔화가 이어지는 가운데, 철강재 수출 감소로 원재료 수요가 줄어들 것이라는 우려가 커졌고 여기에 호주의 출하량 증가로 공급이 확대된 영향이 겹쳤다. 6월 중국의 철강재 수출량은 968만 톤으로 전년동 대비 8.5% 줄었는데, 이는 미국의 철강 고율관세(50%) 부과, 일본 등 주요국의 중국산 철강재 반덤핑 조사 등 보호무역 조치가 확산된 결과다.

공급 측면에서는 호주 Hedland 항구의 6월 철광석 출하량은 5,460만 톤으로 사상 최대치를 기록했고, 상반기 누적 출하량도 2억8,800만 톤으로 전년 같은 기간보다 0.4% 늘었다. 이러한 공급 확대는 가격 하방 압력을 더욱 키웠다.

또한 지난주 열린 중국 공산당 중앙정치국 회의에서 추가 경기 부양책의 구체적 조치가 나오지 않으면서 부동산 경기와 산업 생산 둔화 우려가 해소되지 않았다. 결국 수요 위축 전망과 공급 증가, 정책 기대 약화가 동시에 작용하며 철광석 가격을 누르는 상황이 이어졌다.

유연탄 가격은 국제유가 상승과 계절성 수요 확대에 힘입어 오름세를 보였다. 미국의 러시아 추가 관세 부과 우려로 국제유가가 뛰면서 에너지 전반의 가격이 동반 상승했고, 석탄 수요가 당분간 유지될 것이라는 전망이 이를 뒷받침했다. 7월 5주차 WTI 유가는 배럴당 68.5달러로 전주대비 4.5% 올랐으며,. 국제에너지기구(IEA)도 2025년 세계 석탄 수요가 2024년 역대 최고치인 88억 톤과 비슷한 수준을 유지할 것으로 내다봤다.

다만 공급 확대는 상승세를 일부 제약했다. 호주 Whitehaven Coal의 2분기 생산량은 1,060만 톤으로, Queensland주 Black Water와 Daunia 광산의 증산에 힘입어 전년 동기 대비 9% 증가했다. 결국 유가 상승과 견조한 수요 전망이 가격을 밀어올렸지만, 주요 생산국의 생산 확대가 그 상승폭을 일정 부분 상쇄했다.

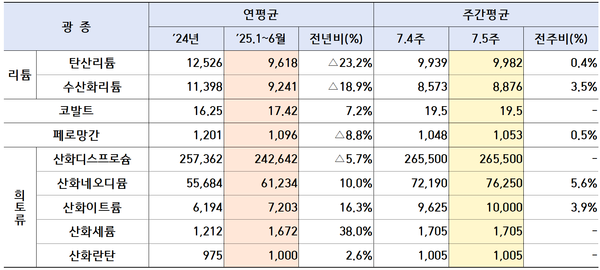

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속 가운데 리튬은 가격 상승세가 지속됐다. 수산화리튬은 원료 가격이 지속적으로 상승하는 가운데, 시장 내 재고가 줄어들면서 전주대비 3.5% 상승했다. 다만, 탄산리튬 가격 상승세는 이번 주에 다소 둔화됐다. 주요 생산업체들이 추가 감산에 나서지 않았고, 중국 정부의 저가 경쟁 억제 정책도 효과가 오래가지 못하면서 가격을 끌어올릴 동력이 약해진 것이다.

코발트 가격은 시장이 전반적으로 관망세를 이어가면서 보합세를 유지했다. 코발트 시장 침체가 계속되자 구매자들이 신중한 태도를 보이고 있고, 유럽에서는 여름철 거래가 일시적으로 둔화되면서 가격 변동이 거의 없었다. 중국도 지난주 소폭 하락한 후 큰 변화 없이 안정적인 흐름을 보이고 있다.

페로망간은 철강산업 수요에 비해 공급이 부족해 가격이 소폭 올랐다. 광석 원료 비용 상승으로 인해 현물 공급이 줄면서 철강산업 부문에서 증가한 수요를 모두 충족하지 못해 판매가 제한된 결과다.

희토류 가격은 수요 대비 공급 부족으로 상승세가 나타났다. 특히 산화네오디뮴은 원료 공급이 부족한 가운데 NdFeB 영구자석 산업의 꾸준한 구매 수요가 맞물려 전주대비 5.6% 올랐다. 반면 산화디스프로슘은 시장 내 재고가 충분히 활용되면서 수요가 다소 둔화돼 가격은 보합세를 유지했다.

또한 이트륨 산화물 시장은 중국 정부의 이중용도품목 수출 통제로 수급 불균형이 심화된 상황으로 인해 재고가 부족한 가운데 일본과 한국의 세라믹·전자제품 수요가 강하게 이어지면서 전반적인 가격 상승을 이끌었다.