Update2026.05.16 (토)

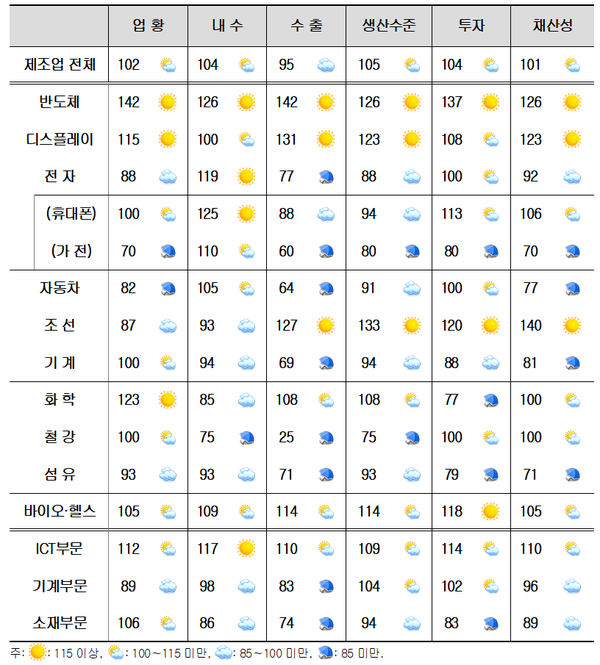

▲ 업종별 2025년 8월 경기 전망

▲ 업종별 2025년 8월 경기 전망8월 국내 반도체 경기는 메모리 가격 상승과 AI 서버 수요 확대가 맞물리며 뚜렷한 회복세가 예상된다. HBM 수요 증가, 중국 기업 감산, 한국·미국의 DDR4 생산 중단이 가격 반등을 이끌고 있어 업황 반등의 핵심 동력으로 작용하고 있다.

산업연구원(KIET)이 에프앤가이드·메트릭스에 의뢰해 국내 업종별 전문가들을 대상으로 총 168개 업종에 대해 조사한 ‘전문가 서베이 지수’(PSI:Professional Survey Index)에 따르면, 8월 업황 전망 PSI는 102를 기록했다.

업황 PSI 조사 항목으로는 개별 산업들의 업황을 비롯해서 국내시장 판매·수출, 생산수준·재고수준·투자액, 제품단가 등이 있다. 응답결과는 100(전월 대비 변화 없음)을 기준으로, 200에 가까울수록 전월 대비 증가(개선) 의견이, 반대로 0에 근접할수록 감소(악화) 의견이 각각 많음을 의미한다.

국내 제조업의 8월 업황 전망은 2개월 연속 기준치(100)를 상회하며 102를 기록했지만, 전월대비로는 3개월만에 2p 하락했다. 내수(104)가 생산(105)과 함께 기준치를 여전히 상회하나, 수출(95)이 기준치를 하회했다. 투자(104)와 채산성(101)은 기준치를 웃돌았다.

주요 유형별로 살펴보면 ICT부문(112)은 3개월 연속 기준치를 상회하고, 소재부문(106)도 4개월 만에 기준치를 상회했으나 기계부문(89)은 기준치를 하회했다. 전월대비로는 ICT부문(+7p)에서 상승하고, 소재부문(+6p)도 3개월 연속 상승한 반면에, 기계부문(-9p)은 3개월 만에 하락세로 전환했다.

세부 업종별로 보면 △반도체(142) △디스플레이(115) △화학(123) 등 업종에서 기준치(100)를 상회하나 △자동차(82) △조선(87) △전자(88) 등 업종은 100을 하회했다. 전월대비로는 △반도체(26) △휴대폰(12) △화학(23) 등 업종에서 상승한 반면, △가전(-30) △조선(-20) △자동차(-13) △철강(-13) 등 업종들은 상당폭 하락했다.

8월 반도체 업황에 대해 업계 전문가들이 긍정적으로 전망하는 이유는 수급 밸런스 안정화로 메모리 가격이 상승하고, 강력한 AI 서버 수요가 지속되기 때문이다. 특히 HBM(고대역폭 메모리) 수요 비중 확대와 공급 제한 기조가 유지되면서 시장 환경이 우호적으로 변하고 있으며, 중국 주요 기업들의 감산이 가격 반등을 가속화하고 있다.

여기에 한국과 미국의 메모리 반도체 기업들이 DDR4 생산 중단을 발표한 영향으로 DDR4 가격이 상승세를 보이고, 소버린 AI 등 초대형 AI 프로젝트로 인한 AI 서버 투자 수요가 견조하게 이어질 전망이다. 업계는 7월 하반기부터 반도체 및 제조업 전반의 업황이 반등 국면에 접어들 것으로 예상하며, AI 데이터센터용 칩 수요 역시 2028년까지 지속적으로 확대될 것으로 내다보고 있다.

디스플레이 업종에 대한 업계 응답도 대체로 긍정적이다. 애플 아이폰17 출하 확대 기대와 계절성 수요 회복 흐름, 그리고 스마트폰 교체 수요의 점진적 반등이 맞물리며 하반기 패널 출하 개선과 수요 모멘텀 강화 전망을 지지하고 있다. 다만 실적이 시장이 기대하는 수준에 미치지 못할 수 있다는 우려도 병존하고 있다.

화학 업종은 중국의 일부 화학 설비 폐쇄 가능성과 경기부양책 시행에 따른 수요 개선, 관세 관련 불확실성 완화가 맞물리며 전반적인 시장 환경이 개선될 것으로 예상했다. 또한 과잉 공급이 일부 해소될 것이라는 기대와 함께 국제 유가 하락으로 원가 부담이 줄어들어 가격 경쟁력이 강화될 가능성이 높다고 내다 봤다.

반면 조선 업종은 글로벌 선박 발주세가 둔화되면서 선가 하락 압력이 커지고 있다. 해운 경기 조정과 신규 프로젝트 지연으로 수주량 감소가 이어지고 있으며, 이는 조선사들의 매출 및 이익률 악화로 직결될 가능성이 높아 실적 둔화 우려가 크다.

철강 분야에서는 열연 수입재에 대한 반덤핑 관세 부과 가능성이 국내 생산업체의 가격 방어와 수익성 개선에 기여할 수 있으나, 미국이 한국 철강에 25%의 상호관세를 부과할 경우 수출 경쟁력 약화와 판로 위축이라는 부담이 가중될 수 있다.