Update2026.05.16 (토)

▲ 글로벌 전기차 판매량 추이(출처 : 2025년 3월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)

▲ 글로벌 전기차 판매량 추이(출처 : 2025년 3월 Global Monthly EV and Battery Monthly Tracker, SNE리서치) 미국의 관세정책으로 인해 단기적으로는 전기차 가격 인상과 수요 위축이 예상되지만, 미국·유럽에 현지 생산거점을 둔 한국은 중장기적으로 유리한 환경을 조성할 수 있다는 분석이 나왔다.

SNE리서치가 9일 공개한 보고서에 따르면, ’25년 1~2월 세계 각국에 차량 등록된 전기차 총 대수는 약 250.8만대로 전년대비 약 36.9% 상승했다.

’25년 1~2월 기준 주요 완성차 그룹의 전기차 판매 실적을 살펴보면, BYD가 54만대를 판매하며 전년동기대비 80.3%의 성장률을 기록, 글로벌 전기차 시장에서 선두 자리를 공고히 했다. BYD는 ’25년에도 공격적인 성장전략을 지속하고 있으며, 글로벌 시장 확대를 가속화하는 가운데 연간 600만대 판매를 목표로 제시했다.

특히 유럽 및 동남아시아 등 중국 외 지역에서의 현지 생산 역량을 강화하며, 해당 시장에서 전년대비 두 배 이상의 성장을 도모하고 있다. 이러한 전략은 가격 경쟁력뿐만 아니라, 발 빠른 현지화와 정책 변화에 대한 기민한 대응을 통해 브랜드 인지도를 제고하려는 의도로 분석된다.

2위를 기록한 Geely 그룹은 전년동기대비 79.3% 증가한 28.7만대를 판매, 전기차 시장 내 강력한 상승세를 이어가고 있다. 최근 출시된 ‘Star Wish’ 모델의 시장 반응이 긍정적으로 나타나며 전기차 포트폴리오 확대에 기여하고 있다.

Geely는 프리미엄 전기차 브랜드 ZEEKR, 하이브리드 전용 브랜드 Galaxy, 글로벌 전략 브랜드 LYNK&CO 등 다층적인 브랜드 라인업을 운영하며 다양한 수요층을 겨냥하고 있다. 특히 내연기관에서 전기차로의 전환을 신속하게 추진함과 동시에, 기술 개발과 생산 역량을 병행 강화하면서 ’25년에도 지속적인 고성장이 전망된다.

테슬라는 같은 기간 동안 전년대비 14.1% 감소한 19만대를 판매하며 3위로 하락했다. 주력 모델인 모델 3 및 모델 Y의 판매 부진이 두드러졌으며, 특히 유럽 시장에서는 38%, 북미 시장에서는 2% 감소를 기록했다. 이에 테슬라는 ’25년을 전략적 전환점으로 삼아, 보급형 전기차 ‘모델 Q’를 상반기 중 출시하며 반등을 노리고 있다.

또한 완전 자율주행(FSD) 기능의 고도화 및 구독형 서비스 확대를 통해 소프트웨어 기반 수익 모델을 강화하고 있으며, 텍사스 기가팩토리의 생산 효율성 제고와 멕시코 신규 공장 설립을 통해 원가 경쟁력을 확보하고 있다. 이는 가격 경쟁 심화 속에서도 장기적인 수익성 유지를 위한 대응으로 해석된다.

현대자동차그룹은 전년동기대비 15.9% 증가한 약 8만대의 전기차를 판매하며 점진적인 회복세를 보이고 있다. 주력 모델인 아이오닉 5와 EV6는 ’25년형 페이스리프트를 통해 상품성을 강화했고, 기아의 EV3는 글로벌 시장에서 판매 확대를 이어가고 있다.

특히 북미 시장에서는 스텔란티스, 포드, GM 등 주요 경쟁사를 제치고 인도량 기준 상위를 기록하며 존재감을 부각시키고 있다. 아울러 ’25년 스페인에서 개최된 ‘기아 EV 데이’를 통해 준중형 전동화 세단 EV4, 소형 SUV 콘셉트카 EV2 등을 세계 최초로 공개하며 전기차 대중화 전략을 제시했다.

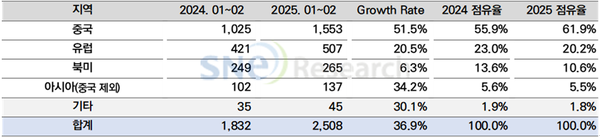

’25년 1~2월 기준 글로벌 전기차 시장에서 중국은 전년동기대비 51.5% 증가한 판매 실적을 기록, 세계 시장 점유율을 61.9%까지 확대하며 전기차 보급의 핵심 지역으로서의 위상을 재확인했다.

이러한 성장세는 중국 정부의 강력한 신에너지차(NEV) 정책 기조와 BYD, NIO, Xpeng 등 주요 현지 완성차 업체들의 생산력 확대 및 기술 고도화에 기인한다. 특히, 보조금 종료 이후에도 지속된 세제 혜택 유지 정책, 공공, 상업용 충전 인프라 확충, 지방정부 차원의 수요 진작 프로그램 등이 내수 수요를 견인하고 있다.

유럽 시장은 전년동기대비 20.5%의 판매 증가를 기록하며 전기차 캐즘(Chasm) 국면에서의 회복세를 보였다. 특히 강화된 환경규제와 각국의 전동화 로드맵이 전기차 수요 확대를 견인하고 있다. 다만, 최근 NEV 20% 의무판매 규제가 ’27년으로 연기됨에 따라, 중단기적으로는 시장 성장 탄력이 둔화될 것으로 전망된다. 이는 원자재 공급망 자립, 배터리 규정 마련, 생산기지 재편 등 유럽 전기차 생태계의 구조적 안정화 과정을 반영한 정책적 유예 조치로 해석된다.

북미 시장은 6.3%의 성장률을 기록하며 글로벌 시장 점유율 10.6%를 차지했다. 미국 인플레이션 감축법(IRA)에 따른 세액 공제 혜택을 기반으로, GM, 포드, 현대차그룹 등 주요 완성차 기업들이 현지 생산 확대에 나서고 있다.

그러나 트럼프 행정부 출범 이후 전기차 의무판매제 폐지, 보조금 축소, 배터리 원자재 관세 도입 검토 등 정책 불확실성이 여전하며 기본관세·상호관세·전기차 분야 추가관세 등의 정책은 추가적인 산업 불확실성을 증대시키는 요인으로 작용하고 있다. 이에 따라 주요 완성차 업체들은 내연기관차와 전기차 간 균형 잡힌 포트폴리오 전략과 정책 대응 시나리오 수립이 필요하다.

중국을 제외한 아시아 시장은 전년동기대비 34.2% 성장하며 글로벌 점유율 5.5%를 기록했다. 해당 지역은 전반적으로 전기차 시장이 확대되고 있으나, 국가별 정책 편차 및 내연기관, 하이브리드 차량의 강세로 인해 성장세는 제한적이다.

특히 인도, 베트남, 태국은 한국과 일본을 앞서는 전기차 판매량을 기록했으며, 이는 정부 주도의 구매 보조, 충전 인프라 구축, 정책 표준화 등에 기인한다. 한편, 동남아시아 지역은 향후 미국의 고관세 정책에 따른 생산, 수출 리스크에 직면할 가능성이 높으며, 상대적으로 관세 압력에서 자유로운 인도는 단기적 수혜국으로 부상할 것으로 보인다.

’25년 전기차 시장은 중국의 독주, 선진국의 산업 재편, 신흥국의 잠재성이 두드러지는 흐름이 전개되고 있다. 중국은 정부 지원과 내수 기반 생산 확대를 바탕으로 글로벌 시장을 주도하고 있으며, 유럽과 북미는 규제 완화와 관세 강화 등 정책 불확실성 속에서 산업 구조 재정비에 나서고 있다.

’26~’27년에는 배터리 원가 하락, 신차 확대, 충전 인프라 확충이 맞물리며 시장은 새로운 성장 국면에 접어들 것으로 전망된다. 따라서 완성차 기업들은 가격 경쟁력 확보는 물론, 지역별 규제와 보조금 체계에 대한 선제적 대응이 필요하다. 자율주행, FSD, 구독형 소프트웨어 등 수익 다변화 전략도 핵심 과제로 떠오르고 있다.

한편, 미국의 관세정책은 단기적으로 전기차 가격 인상과 수요 위축을 초래하겠지만, 미국·유럽에 현지 생산거점을 둔 배터리 3사에게는 중장기적으로 유리한 환경을 조성할 수 있다. 중국은 공급망을 앞세워 시장을 지배하고 있고, 미국은 자국 중심의 정책을 강하게 밀고 있다. 이런 상황에서 한국은 두 나라 사이에서 균형을 잡는 전략이 필요하다는 분석이다.

▲ 연간 누적 지역별 글로벌 전기차 인도량(단위: 천대)(출처: 2025년 3월 Global EV and Battery Monthly Tracker, SNE리서치)

▲ 연간 누적 지역별 글로벌 전기차 인도량(단위: 천대)(출처: 2025년 3월 Global EV and Battery Monthly Tracker, SNE리서치)