Update2026.05.16 (토)

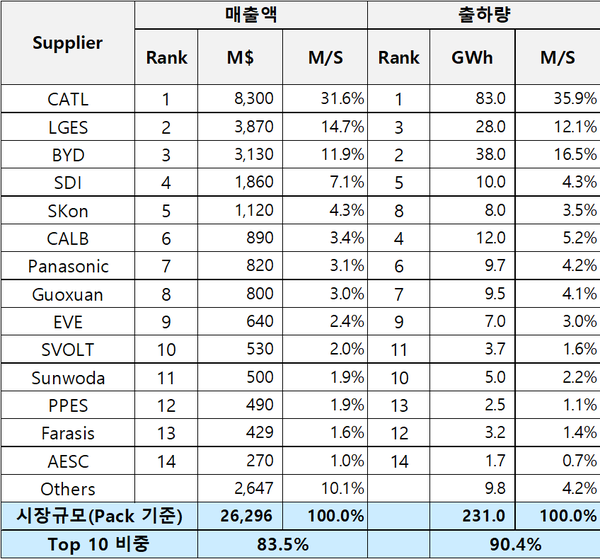

▲ 업체별 전기차 배터리 매출액 및 출하량(출처: SNE Research Estimate, 2024)

▲ 업체별 전기차 배터리 매출액 및 출하량(출처: SNE Research Estimate, 2024)전기차 수요 둔화에도 중국 배터리 업체들의 점유율이 지속적으로 상승하는 한편, 중장기적으로는 유럽과 미국의 중국 견제 등으로 점차 국내 3사의 점유율이 회복될 것으로 기대된다.

SNE리서치가 10일 공개한 보고서에 따르면 `24년 2분기 전기차용 배터리 업체별 판매 실적은 231.0GWh로 시장규모(Pack 기준)로는 2,630억달러로 집계됐다.

국내 3사는 매출액 기준 시장 점유율(M/S)에서 LG ES가 14.7%로 2위, SDI가 7.1%로 4위, SK on이 4.3%로 5위를 기록하며 3사 모두 Top5 안에 안착했다.

중국은 CATL이 31.6%를 기록하며 선두를 지켰으며, BYD는 11.9%로 3위를 기록했다.

출하량 기준으로는 중국의 CATL(35.9%), BYD(16.5%)가 1, 2위를 기록했다. 국내 배터리 3사는 LG ES가 12.1%로 3위, SDI가 4.3%로 5위, SK on이 3.5%로 7위에 오르며 국내 배터리 3사는 총 19.9%의 점유율을 차지했다.

Panasonic은 Tesla에 원통형 배터리 Cell 판매를 중심으로 매출액 기준 7위, 출하량 기준 6위를 기록했다.

한국 3사와 CATL, BYD의 순위가 견고한 가운데 중국의 CALB가 메이저 OEM인 지리자동차와 Xpeng, NIO 등 신규업체들에게 본격적으로 물량을 공급하기 시작하면서 급속도로 성장하는 모습을 보였다.

매출액 기준으로 7위 밑으로는 파나소닉의 각형 배터리를 맡고 있는 PPES를 제외하면 대부분 중국 업체들로 이들의 순위 경쟁이 더욱 심화되고 있다. 매출액과 출하량 기준의 Top 10 업체 비중은 각각 83.5%, 90.4%로 상위권 업체들이 여전히 건재한 모습을 보였다.

이처럼 `23년부터 이어져온 전기차 수요 둔화와 재고 과잉으로 배터리 업체들의 실적 악화에 대한 불안감이 커지고 있는 반면, 중국 업체들은 탄탄한 중국 내수시장을 기반으로 해외진출에도 속도를 올리고 있어 무서운 성장세를 보이고 있다 .

또한 다수의 메이저 OEM들의 LFP 채택 비중이 늘고 있고, 안정된 공급망과 규모의 경제를 갖춘 중국 배터리 업체들의 점유율은 더욱 상승하고 있다. 중국을 제외한 시장에서도 CATL에게 1위를 내주며 국내 3사의 점유율은 50%를 밑돌고 있다.

현 상황으로는 LFP 시장을 주도하고 있는 중국 업체들의 점유율이 지속적으로 상승할 것으로 분석된다. 하지만 중장기적으로 볼 경우, 유럽과 미국의 중국 견제 강화와 중저가 제품 개발과 현지 생산, 안전하고 우수한 기술력 등으로 경쟁력을 확보하면서 점차 국내 3사의 점유율이 회복될 것으로 기대된다.