Update2025.04.24 (목)

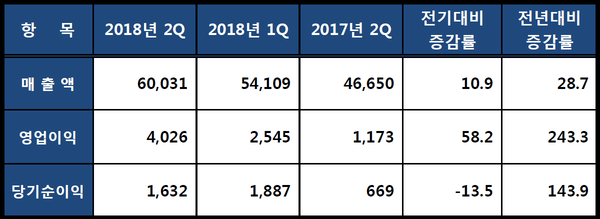

▲ S-Oil 2018년 2분기 경영실적(단위 : 억원,%)

▲ S-Oil 2018년 2분기 경영실적(단위 : 억원,%)S-Oil(에쓰-오일)이 판매단가 상승과 판매물량 확대에 2018년 2분기 어닝 서플라이즈를 기록했다.

S-Oil은 26일 2018년 2분기 경영실적을 공시했다. 이에 따르면 연결기준으로 매출은 6억31억원을 기록해 전년대비 28.7% 증가했고, 영업이익은 4,026억원으로 전년대비 243.3% 증가했다. 당기순이익은 1,632억원으로 전년대비 143.9% 증가했다.

매출은 판매단가 상승과 판매물량 확대로 증가했고, 영업이익은 시장 정제마진이 싱가포르 복합정제마진 기준으로 전분기 대비 배럴당 1.5달러의 큰 폭으로 하락했으나, 유가상승에 따른 재고 관련 이익이 약 1,700억원으로 추정되고 주요 공정의 정기보수를 계획한 기간 내 완료하는 기회손실 최소화 노력으로 전년대비 큰 폭으로 증가했다.

영업이익률은 정유부문 6.4%, 윤활기유부문 19.3% 등 전 사업부문 평균 6.7%의 양호한 실적을 거뒀다.

정유부문은 아시아 지역의 신규 설비 가동으로 인한 공급 증가와 계절적 비수기 영향으로 정제마진이 전분기 대비 하락했으나, 정기보수를 마친 고도화 시설을 최대로 가동했으며, 유가 상승으로 인한 재고 관련 이익의 영향으로 전분기보다 242% 증가한 영업이익을 달성했다.

석유화학부문은 역내 신규설비의 가동으로 공급이 증가한 가운데, 주요 생산제품인 파라자일렌(PX), 벤젠을 원료로 사용하는 하류시설들의 대규모 정기보수로 인해 수요가 줄어 제품 스프레드가 감소했다. PX 시설의 정기보수에 따른 가동률 하락과 PX 매출감소로 석유화학 영업이익이 축소됐다.

윤활기유부문은 정기보수를 마친 주요 경쟁사들의 가동률 증가와 유가 상승이 시차를 두고 제품가에 반영되는 지연효과(lagging effect)로 인해 범용제품의 스프레드는 줄어들었으나, 주력인 그룹Ⅲ 고품질 윤활기유 제품에 대한 선진국의 꾸준한 수요를 바탕으로 809억원의 영업이익을 거뒀다.

3분기 정유 부문에서는 견조한 수요 성장 지속과 아시아 태평양 지역 정유사들의 제한적인 정제 설비 증가를 바탕으로 정제마진이 반등할 전망이다.

윤활기유 부문에서는 원재료 가격 상승이 제품 가격에 반영될 것으로 예상되나 계절적 수요 약세에 따라 스프레드가 2분기 수준을 유지할 것으로 예상된다.

RUC/ODC 프로젝트는 4월말 기계적 완공 이후 상업가동을 위한 공정별 시운전 작업을 진행하고 있다. 상업가동 시기는 RUC의 경우 3분기, ODC는 4분기 초로 예상된다. 공정 가동상황에 따라 이익반영 시점과 이익규모가 결정될 것이나, 3분기에는 RUC에서 휘발유, 알킬레이트(고급 휘발유 원료) 등 제품이 생산되면서 매출액과 영업이익 증대가 예상되고 있다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.