Update2025.04.24 (목)

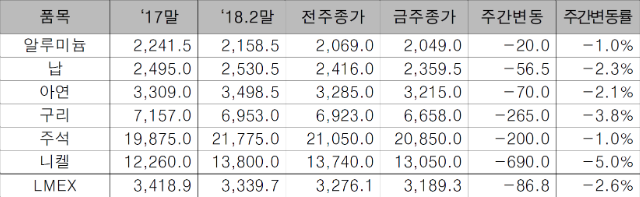

▲LME비철금속가격(단위 : 달러/톤)

▲LME비철금속가격(단위 : 달러/톤)

조달청이 3월28일 발표한 ‘주간 경제·비철금속 시장동향’에 따르면 LME LMEX는 3,189.3을 기록해 전주 대비 2.6% 하락했다.

알루미늄 가격은 전주대비 1.0% 하락한 2,049달러를 기록했다. LME 재고는 2만9,775톤 감소한 127만6,375톤을 기록했고, 인출예정창고증권비율(CW)은 0.7% 증가한 18.2%를 기록했다. 상해 재고는 6,102톤 증가한 94만318톤을 기록했다.

중국의 공급 개혁 정책으로 감축된 생산 용량이 새로 추가 된 신규 생산능력으로 상쇄되면서, 공급 과잉 산업이 계속될 것으로 전망된다. 올해 중국의 불법 알루미늄 설비가 폐쇄될지라도 250만톤의 신규 생산설비가 추가될 것으로 보이며, 특히 신규 생산설비는 구식 제련소보다 생산비용이 낮은 것으로 나타났다.

납 가격은 전주대비 2.3% 하락한 2,359.5달러를 기록했다. LME 재고는 175톤 증가한 13만825톤을 기록했고, CW는 0.7% 증가한 40.2%를 기록했다. 상해 재고는 7,517톤 증가한 2만6,343톤을 기록했다.

올해 12만3,000톤 규모의 신규 납 생산능력이 가동될 것으로 예상된다. 이는 주로 하반기에 신규 생산능력이 가동될 것으로 전망되고 있다.

납은 작년에 이어 올해에도 공급 부족 현상을 나타낼 것으로 보인다. 현재의 납 가격 하락은 펀더멘털 외적인 요인 때문으로 현재의 납 가격대에서는 매수 기회라고 전문가들은 말하고 있다.

아연 가격은 전주대비 2.1% 하락한 3,215달러를 기록했다. LME 재고는 5,100톤 증가한 21만1,225톤을 기록했고, CW는 8.2% 증가한 22.8%를 기록했다. 상해 재고는 1,799톤 증가한 15만9,347톤을 기록했다.

올해 대략 88만톤 규모의 아연광산 생산능력이 추가되리라고 기대된다. 이러한 아연광산 재가동 및 확장으로 올해 글로벌 아연시장의 수급은 타이트하진 않을 것이라고 분석되고 있다.

아연의 높은 가격으로 인해 수요가 감소하고, 중국의 일부 아연 도금업체들이 역마진에 노출됐다고 분석했다. 올해 당초 기대보다 중국 수요가 부진할 가능성도 있는 것으로 전망되고 있다.

구리 가격은 전주대비 3.8% 하락한 6,658달러를 기록했다. LME 재고는 3,700톤 감소한 31만7,750톤을 기록했고, CW는 1.1% 증가한 14.2%를 기록했다. 상해 재고는 1만441톤 증가한 30만7,435톤을 기록했다.

올해 구리 시장은 중국 제련 설비 확대와 스크랩 수입 규제로 원료 공급이 타이트해질 전망이다. 업계는 중국 구리 생산 성장률이 작년 4∼5% 대비, 올해 6∼8%에 이를 것으로 예상하고 있다. 스크랩의 경우 category 7(수입규제 대상)이 category 6(수입규제 제외)의 수입으로 대체되기까지 수개월이 더 소요될 전망이다.

주석 가격은 전주대비 1.0% 하락한 2만850달러를 기록했다. LME 재고는 315톤 증가한 1,975톤을 기록했고, CW는 전주대비 1.3% 감소한 13.4%를 기록했다.

올해 글로벌 주석 시장은 공급부족으로 재 전환이 예상된다. 아시아 지역의 공급증가가 우려되지만, 중국 주도의 수요개선을 기대하기 때문으로 분석된다. 작년 중국의 주석 소비는 1.1% 성장한 반면에 올해는 2.2% 성장할 것으로 예상되고 있다. 올해 1∼2월 중국 산업생산이 전년동기대비 7.2% 성장한 것은 이러한 시장 상황을 일부 대변하는 것으로 판단된다.

니켈 가격은 전주대비 5.0% 하락한 1만3,050달러를 기록했다. LME 재고는 24톤 감소한 32만4,870톤을 기록했고, CW는 1.5% 증가한 41.4%를 기록했다.

1월 글로벌 니켈 수급은 1만5,800톤 공급부족으로 역대 최대 규모였다. 1월 글로벌 수요는 19만6,400톤으로 전년 동월대비 16.7% 상승한 것으로 집계된 반면에 글로벌 생산은 18만600톤으로 전년 동월대비 8.3% 증가했다.

※ 위 자료는 조달청 비축물자 웹사이트(http://www.pps.go.kr)에서 자세한 내용을 확인할 수 있습니다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.