Update2026.05.16 (토)

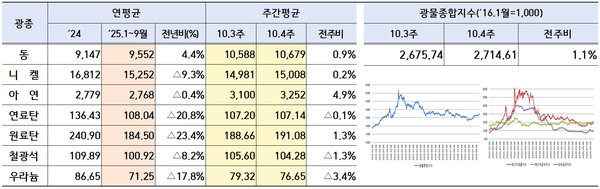

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)10월 넷째 주 광물시장은 미 연준 금리 인하 기대와 중국 희토류 수출 제한 등 공급 불안으로 전기동과 니켈이 상승했으나, 중국 부동산 부진과 기니 대형광산 출하로 철광석이 하락하며, 결과적으로 소폭의 오름세를 보였다.

한국광해광업공단(KOMIR)이 27일 발표한 ‘10월 4주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,714.61’로 전주대비 1.1% 상승했다.

전기동 가격은 미 연준의 금리인하 기대, 미·중 무역갈등 완화 분위기, 주요 광산의 생산 차질 우려로 상승세를 보였다. 주요 거래소 재고 감소로 공급부족 부담이 커지며 가격 상방 압력이 뚜렷해졌다.

미 노동부에 따르면 9월 소비자물가지수(CPI)는 전년동월대비 3% 상승해 시장 예상치를 0.1%포인트 하회했다. 이에 따라 10월 FOMC 회의에서 금리 인하 가능성이 높아졌고, 완화적 통화정책 기대가 원자재 가격을 끌어올리는 요인으로 작용했다.

중국의 희토류 수출 제한도 공급 불안을 키웠다. 9월 희토류 영구자석 수출량은 전월대비 6.1%, 대미 수출은 28.7% 급감했다. 핵심 광물 공급망 불안이 심화되며 금속류 가격 상승세를 지지했다.

다만 미국이 일부 품목에 최대 100% 추가관세를 예고하며 갈등이 재점화됐으나, 11월 경주 APEC 정상회의에서의 미·중 회담 예정으로 무역 완화 기대가 확산됐다.

공급 측면에서도 불안이 지속됐다. 캐나다 테크 리소시스(Teck Resources)는 3분기 동 생산량이 전년 대비 9.1% 줄었고, 칠레 안토파가스타(Antofagasta) 역시 연초 전망치 하단 수준에 머물 것으로 예상했다. 이에 10월 4주차 런던금속거래소(LME) 재고는 13만6,890톤으로 전주 대비 1% 감소하며 7주 연속 줄었다.

다만, 달러 강세와 페루의 서던 코퍼(Southern Copper) 광산 개발 승인 소식이 일부 상승 압력을 상쇄했다. 티아 마리아(Tia Maria) 광산은 연산 12만톤 규모로, 향후 공급 완화 요인으로 작용할 전망이다.

니켈 가격은 미 연준의 금리인하 기대와 인도네시아의 공급조절 가능성으로 상승 압력을 받았지만, 중국 경기 부진으로 보합세를 보였다. 미·중 무역갈등 완화로 투자심리가 개선된 가운데 인니 정부가 광산 채굴쿼터 유효기간을 단축하면서 공급 조절 전망이 확산됐다.

반면 중국 부동산 경기 부진으로 철강 원재료 수요가 둔화되고 거래소 재고가 늘며 상승폭이 제한됐다. 9월 중국 신규 주택가격은 전년동월대비 0.4% 하락했고, 런던금속거래소(LME) 니켈 재고는 25만708톤으로 전주 대비 5.4% 증가해 8주 연속 상승했다.

철광석 가격은 중국 부동산 경기 악화와 기니 시만두(Simandou) 광산의 출하 예정 소식으로 하락세를 보였다. 중국 주요 70개 도시 중 90%에서 9월 신축 주택가격이 전월대비 하락했고, 부동산 투자는 전년동기대비 13.9% 감소했다.

글로벌 메이저 광산사인 리오틴토(Rio Tinto)가 기니 시만두(Simandou) 광산에서 고품위 첫 정광 200만톤 출하를 앞두고 있으며, 2028년 전면 가동 시 연간 1억2천만톤 생산이 예상돼 공급 과잉 우려가 커졌다. 다만 미·중 무역협상 재개 기대와 중국의 추가 경기부양 전망이 낙폭을 제한했다.

유연탄 가격은 중국 경기 부진과 계절적 수요 둔화로 전주 대비 0.1% 하락했다. 국제유가 상승에도 불구하고 중국의 몽골산 석탄 수입이 늘어나며 공급 여건이 완화된 영향이다. 10월 4주차 국제유가(WTI)는 배럴당 59.21달러로 전주 대비 1.9% 상승했으나, 석탄 가격에는 제한적 영향을 미쳤다. 9월 중국의 몽골산 석탄 수입량은 929만톤으로 전년동월대비 33% 늘어나며 2015년 이후 최고치를 기록했다.

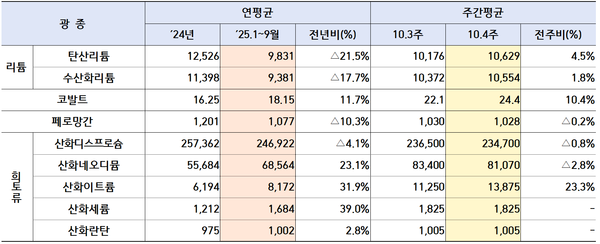

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)희소금속 중 리튬은 탄산리튬과 수산화리튬 모두 가격이 상승했다. 탄산리튬은 원료 가격 상승과 일부 광산의 생산 중단으로 공급이 일시적으로 줄어들면서 전주대비 가격이 올랐다. CATL이 운영하는 일부 광산이 멈추며 시장 내 재고가 빠르게 해소됐고, 배터리 성수기 진입으로 구매 수요가 늘어난 것도 가격 상승을 이끌었다.

수산화리튬 가격 역시 탄산리튬 원료비 상승의 영향을 받아 소폭 올랐다. 다만 양극재 제조업체의 생산이 제한적이어서 수요 회복세는 미약했고, 이에 따라 향후 수산화리튬 가격은 약세 흐름이 이어질 것으로 전망됐다.

코발트는 콩고민주공화국(DRC)의 생산 규제 영향으로 상승세를 이어갔다. DRC가 채굴량을 줄이는 조치를 본격화하면서 공급 부족 현상이 심화됐고, 이로 인해 금주 코발트 금속 가격은 톤당 24.4달러로 전주에 이어 강세를 보였다.

페로망간 가격은 철강 부문 수요 부진으로 약보합세를 유지했다. 공급업체들이 기존 계약 물량 이행에 집중하고, 현물 시장에서 재고 확보 대신 제한적 구매가 이어지면서 가격은 톤당 1,028달러로 전주대비 소폭 하락했다.

희토류 시장은 자석 부문 수요 둔화로 하락세로 전환됐다. 전반적인 수요 약세가 지속되면서 중국 내 네오디뮴 산화물 등 영구자석 원료 가격이 하락했고, 단기 시장 수요에 대한 비관적 전망이 맞물리며 가격 하락이 이어졌다. 디스프로슘 산화물은 중국 내수 가격이 하락했지만, 수출 통제 강화가 추가 하락을 일부 막아 약보합세를 기록했다.

반면 이트륨 산화물은 중국 외 지역의 현물 재고 감소로 수요자들이 추가 물량 확보에 나서면서 가격이 급등했다. 특히 고순도 제품에 대한 꾸준한 수요가 가격 상승을 뒷받침했다.