Update2024.11.14 (목)

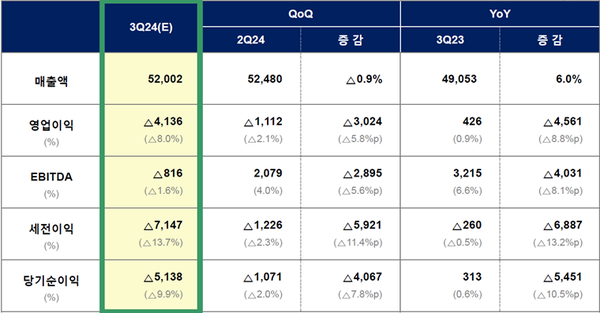

▲ 롯데케미칼 2024년 3분기 잠정실적(연결기준)(단위: 억원)

▲ 롯데케미칼 2024년 3분기 잠정실적(연결기준)(단위: 억원)롯데케미칼이 경영실적 악화에 대응해 해외 법인 지분을 매각해 자금을 확보하고 공장 가동 최적화 및 원가절감을 위한 프로젝트 실행으로 재무 건전성 확보에 나선다.

롯데케미칼은 `24년 3분기 잠정실적(연결기준)으로 매출액 5조2,002억원, 영업손실 4,136억원을 기록했다고 7일 발표했다. 매출은 전년동기대비 0.9% 감소했고 영업손실은 적자 폭이 확대됐다.

이같은 실적 악화에 대해 수요 회복 지연 및 환율하락에 따른 제품 스프레드가 하락, 해외 자회사 부분보수로 인한 일회성 비용과 해상운임비 상승으로 전분기대비 적자가 확대됐다고 밝혔다.

롯데케미칼의 `24년 3분기 실적을 살펴보면 기초화학(롯데케미칼 기초소재사업, LC 타이탄, LC USA, 롯데GS화학)은 매출액 3조6,282억원, 영업손실 3,650억원을 기록했다. 4분기에는 일회성 비용이 제거됨과 동시에 원료가 및 해상운임비 안정화로 점진적 수급 개선이 가능할 것으로 전망된다.

첨단소재는 매출액 1조1,217억원, 영업이익 381억원을 기록했다. 해상운임비 증가와 전방산업 수요 둔화에 따른 제품 판매량 및 스프레드 축소로 인해 수익성이 감소됐다.

롯데정밀화학은 매출액 4,204억원, 영업이익 103억원을 기록했다. 염소계 시황 약세, 암모니아계 상품 판매량 축소 등의 영향으로 수익성이 감소됐다. 4분기에는 염소계 및 암모니아계 제품의 국제가 상승 및 판매량 증가, 그린소재 제품 판매 확대로 매출액이 증가할 것으로 전망된다고 밝혔다.

롯데에너지머티리얼즈는 매출액 2,114억원, 영업손실 317억원을 기록했다. 전방산업 수요 감소로 생산량 및 판매량이 줄어들었으며, 환율 하락 및 재고평가손실 증가로 적자로 전환됐다. 핵심 고객 북미 JV 신규공장 양산 시작으로 전분기대비 북미 판매량 증가가 기대되며, 유럽시장 고객사 재고조정으로 향후 수요는 유동적일 것으로 전망된다.

롯데케미칼은 “단기적으로는 여전히 지정학적 리스크 및 수요 불균형으로 인한 화학 업황 불황이 쉽게 해소되지 않을 것으로 예상하지만, 회사의 통제 가능한 영역에 실행력을 집중해 재무 건전성 확보를 위한 노력을 지속하겠다”고 밝혔다.

롯데케미칼은 에셋라이트 전략 방향성에 따라 말레이시아 합성고무 생산법인 LUSR 청산을 결정하였으며, 해외 법인 지분 매각을 통해 총 1.4조원의 자금을 확보할 계획이다. 또한, 재무 건전성 제고를 위해 공장 가동 최적화 및 원가절감을 위한 'Operational Excellence 프로젝트'를 상반기 여수 공장에 이어 하반기 대산 공장까지 확대 실시할 계획이다.