Update2026.02.26 (목)

"반복적 마그네슘 공급망 불안 해소, 친환경 제련 인프라 구축 달렸다"

마그네슘 주도권 쥔 中, 미·EU 자국 車업계 공급망 강화 제련사업 지원

韓 연 2.5만톤 마그네슘 사용, 제련 기술개발·양산설비 구축 미리 준비해야

■2021년 마그네슘 원소재 공급망 위기, 미·EU 車 산업 타격

2023년 중국은 반도체에 쓰이는 갈륨, 게르마늄 수출 통제에 이어 추가로 배터리 음극 소재인 흑연 수출도 제한하는 등 원자재 수출통재를 통한 자원무기화 전략을 점차 강화하고 있다. 그렇다면 세계 수요의 90%를 중국이 공급하는 마그네슘이 다음 순위가 되는 건 아닐까?

2021년 9월 중국의 호주산 석탄 수입금지 조치와 더불어 중국 정부의 이산화탄소 규제강화로 석탄 에너지를 주로 사용하면서 CO2가 대량으로 발생하는 중국의 마그네슘 제련공장이 일시적으로 가동 중지되었다. 세계 마그네슘 공급의 독점적 지위에 있던 중국발 마그네슘 공급망 위기가 발생하면서 원소재 가격이 4배 이상 치솟으면서 일부 기업들은 비용과 관계없이 소재수급이 단절되는 전무후무한 사태에 직면하였다. 가장 큰 타격을 받았던 산업은 마그네슘합금 부품의 최종 수요처인 자동차 산업이었으며, 유럽과 구미의 자동차 업계에선 그 후 마그네슘 공급위기에 보다 적극적으로 대응하기 위한 정책과 함께 산업구조 변화를 빠르게 추진하고 있다.

연간 약 2.5만톤의 마그네슘을 사용하는 국내에서도 마그네슘 공급 위기시 엄청난 어려움을 겪었으며, 정부 차원에서도 대응방안 수립에 나서고 있다. 산업부에서는 마그네슘 공급위기에 따른 장단기 매뉴얼 작성 및 원소재 비축사업의 추진과 더불어, 소재부품기술개발사업을 통해 마그네슘 제련관련 기술개발을 지원하고 있다.

본 고에서는 이와 같은 마그네슘 원소재 공급위기에 대응하기 위한 소재 선진국의 정책 및 산업 인프라 구축현황을 소개함으로써 보다 적극적이고 체계적인 우리의 대응방안을 마련하고자 한다.

▲ 2021년 마그네슘 소재 공급위기에 따른 가격변화(자료: Trading Economics)

▲ 2021년 마그네슘 소재 공급위기에 따른 가격변화(자료: Trading Economics)■脫 중국 위해 원소재 공장 재가동

1990년대 이전에는 마그네슘 원소재의 대부분은 유럽과 미국이 주도하는 전기분해 방법으로 생산해 왔으나 1990년대 중반 중국이 마그네슘을 저비용의 열환원법에 의해 제조하기 시작하면서 마그네슘 공급시장은 중국이 독점하는 구조로 전환되었다.

이와 같은 변화는 비싼 전기분해법에 비해 중국의 Si을 이용한 열환원법은 저가의 석탄과 저비용의 인력을 활용함으로써 제조비용에서 엄청난 차이가 있었기 때문이다.

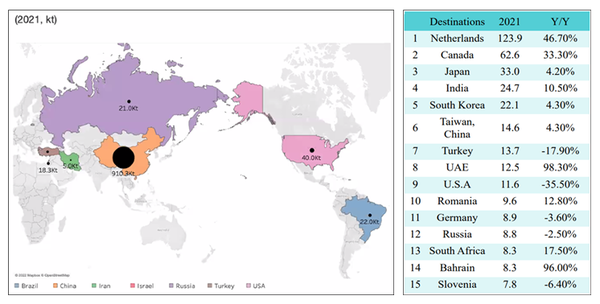

2021년 CM그룹에서 취합된 자료에 따르면, 세계 마그네슘 생산량은 100만톤 정도이며, 그중 91만톤이 중국에서 생산되고 미국이 4만톤, 남미가 2만톤, 러시아가 2만톤 정도를 차지하는 것으로 보고되었다.

중국에서 수출되고 있는 마그네슘의 국가별 현황을 보면, 네덜란드로 대표되는 유럽으로의 수출이 가장 큰 12만톤이며, 미국의 소재부품 제조기지라고 할 수 있는 캐나다가 6만톤으로 두 번째이며, 약 5만톤 정도에 이르는 한국과 일본시장이 세 번째로 큰 수출시장이다.

미래 모빌리티 시장에서 경량소재인 마그네슘의 사용량이 확대될 것이란 전망은 여러 기관의 조사에서 전반적으로 일치한다. 2022년 공개된 미국의 글로벌 자동차 부품사인 Meridian의 보고에 따르면, 마그네슘 다이캐스팅 주조품만으로도 자동차의 중량을 약 100kg을 줄일 수 있다. 따라서 10여년 전인 2012년 58만톤이던 마그네슘 원소재 시장은 2022년 약 100만톤으로 성장하였으며, 약 10년 후인 2032년에는 약 170만톤으로 성장할 것으로 전망되고 있다. 그럼에도 불구하고 중국의 마그네슘 원소재에 대한 독점적 지배구조는 향후에도 당분간은 해소되지 않을 것으로 예상되고 있다.

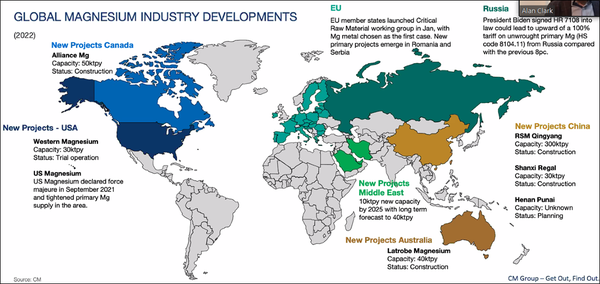

마그네슘 소재의 최대 사용처이면서 자동차 강국인 유럽뿐 아니라 중국과 직접 대립하고 있는 북미에서도 마그네슘 원소재의 안정적인 확보를 위한 노력은 필사적이다. 미국에서는 그간 마그네슘을 생산해오던 US magneium이 2021년 생산을 중단했으나 Western magnesium이 연 3만톤의 마그네슘 생산을 목표로 설비를 시운전을 하고 있다. 미국의 빅3 자동차사의 공급기지로 협력관계에 있는 캐나다의 Alliance Mg에서는 2023년 상호를 Tergeo로 변경하고 연 5만톤을 목표로 공장의 재가동을 추진 중이다.

마그네슘 원소재의 공급안정화가 가장 절실한 곳은 자동차 강국이 즐비한 유럽으로, 2021년 마그네슘 공급대란 당시 자동차용 소재관련 협의체가 같은 목소리로 중국에 제련설비의 재가동을 요청한 바 있다.

현재 유럽내 수입되는 마그네슘 원소재는 연간 18~24만톤 규모로 집계되고 있는데, 자동차용 소재 관련 5개의 유럽 협의체는 유럽에서 사용되는 마그네슘 원소재의 최소 15%는 유럽 내에서 자체 생산하는 것을 목표로 설정하고 공동의 신규 사업을 지원하고 있다. 약 10년여의 기간이 소요될 것으로 예상하고 있으며, 자체생산 목표량은 4만톤으로 설정하고 있다.

이와 같은 플랜에 따라 European union에서 재정을 지원하는 European Institute of Innovation &Technology (EIT) Raw Materials이 중심이 되어 유럽 내 각국이 추진하는 마그네슘 신규 제련사업을 지원하고 있다.

그중에서도 가장 구체적으로 진행되고 있는 사업은 루마니아의 2개 사업과 보스니아의 1개 사업으로, 루마니아의 사업은 각각 연간 3만톤과 2.2만톤의 규모로 추진되어 2025년 양산을 목표로 하고 있다. 보스니아의 프로젝트는 연 1.5만톤 규모의 설비를 일차 완성한 후 5만톤으로 확대하는 2단계 사업으로 추진되고 있으며, 광산에서부터 제련까지의 전주기적 사업이다.

제련분야의 최강국인 호주는 2,000년을 전후하여 다양한 마그네슘 제련사업을 추진한 경험이 있으며, 최근 다시 마그네슘 제련사업을 검토하면서 Latrobe사를 중심으로 2개의 신규 프로젝트를 수행중에 있다. 첫 번째 프로젝트는 호주의 발전설비에서 나오는 fly ash를 활용 마그네슘을 추출하는 프로젝트로서, 현재 연산 1,000톤 데모설비가 완성단계에 있으며 추후 이 설비를 1만톤 규로로 확대할 예정에 있다. 두 번째 프로젝트는 철강제련사의 부산물인 페로니클 슬래그를 출발물질로 활용하는 제련사업으로, 이는 최근 국내에서 시작된 마그네슘 제련 연구개발 사업과 출발물질이 유사하다.

마그네슘 관련 신규 제련사업은 마그네슘 시장에서 독점적 위치를 차지하는 중국에서도 최근 적극적으로 진행되고 있으며, 기존의 이산화탄소 발생형 열환원법에서 환경 친화용 제련법으로 전환이 가속화되고 있다.

지금까지 가장 큰 프로젝트로 일컬어진 사업은 10여년에 시작된 Qinghai project로서 친환경 에너지를 이용하여 중국의 마그네슘을 추출하는 사업이나 현재까지 여러 가지 기술적인 어려움을 겪고 있는 것으로 보고되고 있다.

한편, 2021년 이후 2개의 대형의 신규 제련사업을 추진하고 있는데, 철강회사인 Bao steel이 중심된 Anhui Baomei light alloy project와 Yulin지역의 컨소시엄이 추진 중인 Shaanxi-Yulin Mg project가 있다. Anhui Baomei light alloy project는 세계 최대 규모인 연산 30만톤을 목표로 한 제련사업으로, 열환원법이지만 수직형설비를 구축함으로써 생산성을 높이고 탄소발생량을 줄이는 방법이다. 2021년 시작되어 2023년 1단계가 마무리되는 사업으로 마그네슘의 제련, 합금화, 후공정 및 재활용 전 공정을 망라하고 있는 대형사업이다.

▲ 국가별 마그네슘 생산량 및 중국의 마그네슘의 수출국(자료: CM group, 2022)

▲ 국가별 마그네슘 생산량 및 중국의 마그네슘의 수출국(자료: CM group, 2022) ▲ 마그네슘 원소재의 안정화를 위한 신규사업(자료: CM group, 2022)

▲ 마그네슘 원소재의 안정화를 위한 신규사업(자료: CM group, 2022)■韓 마그네슘 제련 육성, 전략적 추진해야

2021년 중국의 마그네슘 공급위기 이후 정부는 마그네슘 공급망 안전에 대한 필요성을 인식하고 광해광업공단을 통한 마그네슘 원소재의 비축사업을 추진 중에 있으며, 공급망 조사에 대한 용역사업을 통해 대응 매뉴얼 및 정책 수립을 모색하고 있다.

더불어 산업부에서는 2023년 소재부품기술개발 사업으로 5년간 총 239억원을 투자하는 ‘폐자원을 활용한 마그네슘 친환경 제련 및 소재부품 응용기술 개발’ 사업을 지원하고 있다. 본 사업에서는 출발물질로 페로니클 슬래그를 사용하는데, 이는 호주의 Latrobe사가 추진하는 신규 프로젝트의 출발물질과 동일하다. 마그네슘 제련분야에서 선진국인 호주의 프로젝트에 비해 늦은 출발이지만 추진방법이나 핵심기술은 유사하기 때문에 양국간의 상호 경쟁과 협력은 피할 수 없을 것으로 생각된다.

한국과 일본은 연 5만톤 이상의 소재 내수시장을 이미 확보하고 있을 뿐 아니라 유럽 및 구미의 글로벌 자동차사들로부터 탈 중국을 위한 대안으로 충분한 기회요인이 있음이 분명하다. 따라서 충분한 양의 마그네슘 함유 폐기물 및 원광석 매장량을 보유한 우리나라에서의 친환경 마그네슘 제련산업의 육성은 경제적인 측면과 국가 거시적인 관점에서 동시에 검토하고 전략적으로 추진되어야 한다.

즉, 현재 수행되고 있는 연구개발 사업의 종료시점인 4년 이후에 다시 10년이 걸리는 양산형 사업을 검토하고 추진하는 방법은 안이하고 너무 늦은 대응이다. 분명한 점은 연구개발 사업에서는 요소기술의 개발과 스케일업에 대한 가능성을 확인하고 이제는 양산형 제련인프라 구축에 대한 민간차원의 면밀한 검토와 정부의 적극적인 지원정책이 필요한 시점이라는 것이다.