Update2025.04.25 (금)

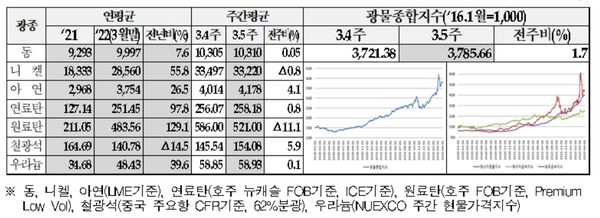

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤 (우라늄:U$/lb))

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤 (우라늄:U$/lb))3월 다섯째 주 6대 주요 광물가격이 러시아-우크라이나의 리스크가 지속되면서 공급망 차질 우려 심화로 인해 상승했다.

한국광해광업공단이 4일 발표한 ‘3월 5주차 주요 광물가격 동향’에 따르면 광물종합지수가 3,785.66로 전주대비 1.7% 상승했다.

전기동, 아연 등 비철 금속은 러시아-우크라이나의 지정학적 리스크가 지속되면서 공급망 차질 우려가 심화되는 가운데 미달러 가치가 하락하면서 위험자산 투자심리 개선으로 상승압력이 발생했다.

전기동은 전주대비 0.05 상승해 톤당 10,310달러를 기록했다. 전기동은 러시아발 공급망 차질우려 지속으로 13거래일 연속 톤당 1만 달러를 상회하는 등 시장 강세가 지속되는 상황이다. Trafigura Group사는 논란 속에서 런던금속거래소의 재고창고에 러시아산 동을 대량 납품하면서 3월5주차 동 재고량이 87,070톤으로 전주대비 8.4% 급증한 것으로 나타났다.

니켈 가격은 단기간의 급등세에 따른 조정국면 진입으로 전주대비 0.8% 하락했다. 니켈은 중국 Tsingshan사와 상하이 자동차사가 8억 6,400만 달러를 투자해 중국 광시 좡족 자치구에 전기차 배터리 플랜트 투자에 합의하면서 수요확대 전망이 제기됐다. 같은 기간 LME 니켈재고량은 72,589톤으로 전주대비 1% 감소하면서 49주 연속 감소세로 타이트한 수급상황이 지속되고 있다.

같은 기간 미달러인덱스는 98.47로 전주대비 0.2% 하락하면서 가격상승요인으로 작용했다. 반면 중국 내 코로나 재확산 여파로 상하이 등 주요 도시가 봉쇄되면서 경제활동 둔화우려가 제기되는 점은 상승압력을 부분적으로 상쇄하는 것으로 분석됐다. 중국의 CFLP제조업 PMI는 49.5로 작년 10월 이후 최저치를 경신했다.

철광석은 중국 정부의 인프라 투자확대 추진 및 4월 말 예정된 공산당 중앙정치국 회의전후 금리인하 등 확장적 통화정책 전망제기와 중국 주요항구의 철광석 재고량이 1억4,935만톤으로 전주대비 108만톤 감소하면서 가격 상승압력이 발생했다.

유연탄은 국제 유가 하락에도 불구하고 러시아발 공급망 차질우려에 따른 상승세가 발생했다. 3월5주차 국제유가(WTI)는 미국의 비축유 방출효과로 배럴당 100달러 선을 하회하면서 전주대비 12.8% 하락했으나, 연료탄 가격은 러시아발 공급망 차질우려 지속으로 전주대비 0.8% 상승했다.

우라늄은 파운드당 58.93달러로 전주대비 0.1% 상승해 7주 연속 상승세가 나타나고 있다.

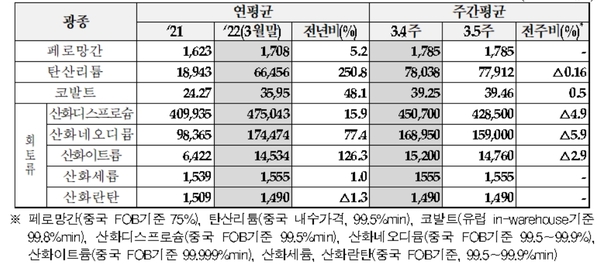

▲ 주요 희소금속 가격(단위 : U$/톤(코발트:U$/lb))

▲ 주요 희소금속 가격(단위 : U$/톤(코발트:U$/lb))주요 희소금속의 경우, 페로망간은 광석 원료의 견고한 가격과 구매자들의 시장관망세가 상쇄하며 가격 보합세가 발생했다. 광석 원료의 공급가가 높게 유지되고 재고량이 낮아 가격 상승요인이 있었으나, 주요 철강업체들의 4월 합금 공급원료 조달계획 발표 전까지 시장을 관찰하려는 움직임으로 인해 보합세가 나타났다.

탄산리튬 가격은 연초부터 이어진 급등 추세가 멈추고 전주에 이어 소폭 하락했다. 봄을 맞아 기온 상승으로 인해 탄산염의 생산이 늘어나고 다수의 공급업체들이 유지보수 종료 후 생산을 재개함에 따라 공급량이 증가하며 가격 하락세를 유지했다.

중국 정부가 사재기와 투기 등 불공정거래를 단속하려는 움직임을 보이자 많은 무역업체들은 가격을 인하하며 매각을 서두르는 경향이 나타냈다.

코발트 가격은 시장의 불확실성 속에서 전주대비 0.5% 상승했다. 대부분의 구매자들이 시장 방향성의 명확화를 기다리는 가운데 중국 셧다운으로 인한 수요 불확실성으로 현물 거래 예약이 감소했다.

희토류는 산화네오디뮴, 산화디스프로슘 등 희토류 자석 원료의 가격 급락세가 지속됐다. 코로나19 확산으로 인한 셧다운으로 중국 내 자석제조공장의 인력부족 등 수요위축 요인들의 증가 때문이다.

자석부문의 수요가 줄고 현물공급이 늘어나면서 산화네오디뮴 가격은 하락세가 지속 됐으며, 산화세륨·란탄은 가격 안정세를 유지했다. 산화디스프로슘은 중국 내수가격 하락과 수출 수요 위축으로 가격이 하락했으며, 산화이트륨 가격은 전주에 비해 하락폭이 확대 됐다.