Update2025.04.25 (금)

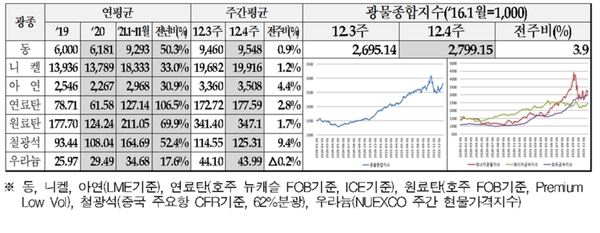

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤 (우라늄:U$/lb))

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤 (우라늄:U$/lb))12월 넷째 주 6대 전략광물가격이 중국의 확장적 통화정책 및 조강 생산, 유가 상승 등으로 인해 상승세가 나타났다.

한국광해광업공단 통합정보팀 비축사업처가 12월 27일 발표한 ‘12월 4주차 주요 광물가격 동향’에 따르면 광물종합지수가 2,799.15로 전주대비 3.9% 상승했다.

동, 니켈, 아연 등 비철금속 가격은 오미크론 변이확산에 따른 세계 경제활동 둔화 우려에도 불구하고 미 달러가치 하락 및 중국의 확장적 통화정책 추진 소식으로 상승압력이 발생했다.

전기동 가격은 전주대비 0.9% 상승한 9,548달러를 기록했다. 중국 산시성 시안시는 코로나 재확산으로 이동제한 및 일부 공장의 가동이 중단되는 등 경제활동 둔화 우려가 제기됐다.

12월 4주차 미달러인덱스는 96.27로 전주대비 0.1p 하락하면서 위험자산 투자심리가 개선됐고, 중국 인민은행은 지급준비율 인하에 이어 2020년 4월 이후 처음으로 금리를 인하시키면서 유동성 확대에 따른 가격상승요인으로 작용했다.

전기동은 런던금속거래소(LME) 재고량이 12월 4주차 기준 89,345톤으로 전주대비 1.7% 증가했으나 여전히 10만톤을 하회하면서 낮은 수준을 유지하고 있으며, 칠레 대선결과 좌파인 Gabriel Boric이 승리하면서 향후 광산로열티 등 해외 광산투자 중장기 리스크가 부상할 것으로 예상된다.

페루의 Las Bambas광산(연산 40만톤급)은 지역주민들이 손실보상 문제를 제기하며 정광 수송도로를 봉쇄했으나, 최근 정부 중재에 따라 12월 30일까지 도로봉쇄를 잠정 중단할 것이라고 발표했다.

니켈은 전주대비 1.2% 상승해 톤당 19,916 달러를 기록했다. LME 재고량이 104,446톤으로 전주대비 2.5% 감소해 35주연속 감소세를 이어가면서 타이트한 수급으로 가격 상승 압력이 심화됐다.

유연탄은 유가 상승 및 동절기 발전수요 확대에 따라 상승세가 나타났다. 12월 4주차 국제유가(WTI)는 배럴당 73.79달러로 전주대비 4.1% 상승한 가운데 중국의 동절기 난방수요 확대로 상승압력이 발생하며 유연탄 가격은 톤당 177.59달러로 전주대비 2.8% 상승했다.

철광석은 중국의 경기부양책 및 인민은행의 금리인하 등 확장 정책이 추진되는 가운데 정부의 연내 철강재 생산제한 목표를 이미 달성한 동부, 북동부, 남서부, 북서부 소재 제강사들이 생산을 재개하면서 원재료 구매확대에 따른 가격 상승 압력이 발생했다. 이에 전주대비 9.4% 상승한 톤당 125.31달러를 기록했다.

우라늄은 파운드당 43.99달러로 전주대비 0.7% 하락해 5주 연속 하락세가 나타났다.

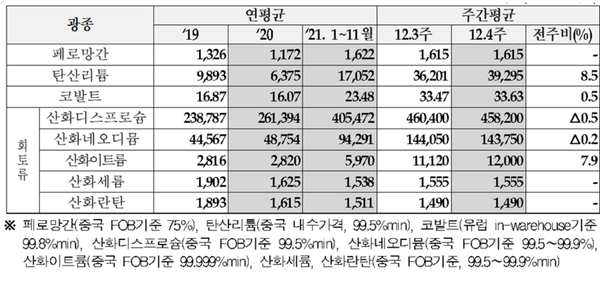

▲ 주요 희소금속 가격(단위 : U$/톤(코발트:U$/lb))

▲ 주요 희소금속 가격(단위 : U$/톤(코발트:U$/lb))주요 희소금속의 경우 페로망간은 10월 중순 가격이 13년 만에 최고치에서 하락한 후에 시장은 변동이 없다. 전력 공급 제한 완화에 따른 높은 현물 가용성과 지속적인 생산량 억제로 제철소 합금 수요 약화에 따른 하방 압력 때문이다.

탄산리튬 가격은 전주대비 8.5% 상승한 톤당 39,295달러를 기록했다. 중국 북서부 생산 업체들의 겨울 동안 생산량 축소와 설 연휴 전 1월부터 생산 중단계획으로 공급이 타이트한 상태며, 배터리 부문 수요 견조로 가격 상승이 지속됐다.

호주의 리튬(스포듀민) 생산업체인 Philbara사는 코로나19로 서호주 광산 운영 지연, 처리공장 폐쇄, 숙련된 인력 부족의 이유로 2022년 상반기까지 생산량 축소 지침을 발표했다. Philbara주 항만청 자료에 따르면, 리튬 정광 수출량이 10월 22,593톤에서 11월 0톤까지 떨어지며 리튬 가격 상승을 유발했다.

코발트는 생산자나 트레이더들을 통해 구매문의는 들어왔으나 가격 상방압력과 긴축 우려 등으로 2022년 1월까지 판매를 보류하며 주간 가격은 안정적으로 유지했다. 수요는 증가했으나 공급 수준은 2020년과 유사한 반면, 중국이 화학 부문에서 충분한 재고 확보를 위해 외부 수량 확보에 눈을 돌리며 2021년에 세계적 코발트 부족 현상이 발생했다.

희토류의 경우 네오디뮴 시장은 재입고 수요가 둔화되며 가격이 유지됐고. 충분한 재고 공급으로 산화 세륨, 란탄 부문은 가격 변동없이 유지됐다. 이트륨 시장은 고순도 이트륨 산화물의 제한된 현물 공급과 연휴 전 중국 내·외의 확고한 수요로 인해 많은 공급업체가 제안가격을 인상하며 가격이 상승했다. 반면 디스프로슘 시장은 설연휴를 앞두고 많은 금속 가공 공장이 자재 재입고를 시작하는 다음 달에 현물 구매가 재개될 것으로 보고 가격 제안을 보류했다.