Update2026.06.03 (수)

고부가 창출 소재기술 확보 관건

■ 복합재료 3D프린팅 공정기술

1) 국내 동향

국내에서는 3D프린팅 소재시장에서 향후 큰 성장이 예상되는 금속이나 세라믹 소재에 대한 연구개발 조차 초기 단계에 있기 때문에 이들 소재의 공정이 개발되는 것과 병행하여 복합재료 3D프린팅 공정기술의 개발 필요성을 정부를 포함한 3D프린팅 산-학-연구기관이 인식하고 있다. 그럼에도 불구하고 3D프린팅 산업의 후발주자로서 우리나라가 선도국에 진입하기 위해서는 다양한 복합재료 기술개발에 이은 새로운 적층 공정기술 개척을 통한 시장 선점이 매우 중요한 시점으로 파악된다.

고분자 기지재료에 대한 공정 연구는 KIST, 연세대학교, KAIST등 출연연과 학교를 중심으로 단위 기술별로 연구가 진행되고 있으며, 이마저도 복합재료에 최적화되어 있지는 않다. 최근 재료연구소는 테이프 캐스팅 원리를 적용해 경사 기능성 혹은 다종소재의 접합 등의 물성 구현을 가능하게 하는 세라믹 복합재료 3D프린팅기술을 세계 최초로 개발하여 컬러 세라믹 3D프린팅기술을 확보하였다. 해당기술은 3D프린팅 소재분야에서 찾기 어려운 세라믹 소재와 타소재와의 복합화에 유리한 장점이 있다. 이와 같이 일부 무기물 소재의 공정기술을 제외하면 해외 선진국과 동일하게 국내에서도 복합재료 3D프린팅에 대한 기반이 형성되어 있지 못한 상황이다.

2) 해외 동향

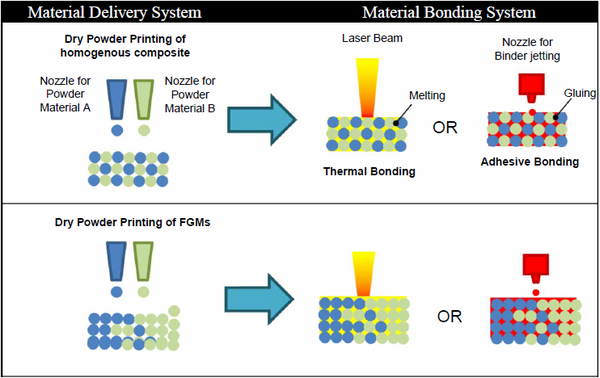

복합재료의 3D프린팅 공정 기술은 아래 그림과 같이 분말 형태의 다양한 원료소재를 혼합하여 레이저 등의 열원으로 접합하거나 용융 및 소결 시키는 방법으로 복합재료를 형성시키는 것으로 대변된다.

가. 미국

미국은 3D프린팅 공정, 장비, 소재분야의 강국으로 다양한 소재와 함께 사용되는 공정기술을 연구하고 있다. 복합재료의 경우에도 현재 산업공정용 프린터 중에서 탄소섬유강화 3D프린팅의 선도기업으로는 미국 제조사인 MarkForged를 들 수 있다. 이 회사의 프린터인 ‘Mark One'은 6개의 축으로 된 로봇과 새로운 압력 노즐과의 조합으로 강화섬유 소재 3D프린팅 가능한 최초의 프린터이다. 개발 프린터는 탄소섬유나 내열성 높은 케블라(Kevlar), 유리섬유 등의 강화소재로 프린팅은 가능하지만 비교적 소형 제품의 제조공정에 사용 가능하므로 산업용으로 응용하기 위한 연구가 진행되고 있으며 이를 위해 Mark Two등의 업그레이드 공정장비를 개발하고 있다.

이외에도 미국에서는 Missouri Univ. 및 MIT에서 세라믹 강화재가 분산된 금속분말을 선택적 레이저 공정을 이용하여 금속복합재료로 제조하고 기계적 특성을 분석하는 연구를 수행하고 있는 것으로 알려져 있다. 미국의 강점은 다양한 공정시뮬레이션을 통해 레이저 공정에 따른 강화재 분산 및 혼합제어 연구를 진행할 수 있는 인프라와 인력이 구축되어 있다는 점이다. 실제로 국립연구소인 로렌스 리버모어연구소(LLNL)와 오크리지 연구소(Oak Ridge National Lab.) 및 에임스 연구소(Ames National Lab.)등에서 반응성 금속, 금속복합재료 및 세라믹복합재료에 대한 기초장비/공정 연구를 수행하면서, 복합재료 3D프린팅분야까지 함께 기술 선점하기 위한 노력을 기울이고 있다.

나. 일본

일본의 경우 3D프린팅 소재, 프린터 등의 장비 분야에서 현재 시장을 선도하고 있는 독일 등 유럽 업체들의 공정방식을 모방하기보다는 산업에 효율적인 독자적인 개발방향을 설정하여 새로운 시장을 개척하는 방식을 택하고 있다. DMG-MORI, Sodick, 마쯔우라 머시너리 등 밀링머신과 3D 프린터가 결합돼 높은 표면 정밀도를 구현하는 복합 가공기기에 대한 개발 이슈가 있다. 또한, 용접 기술을 이용한 금속 3D프린터를 출시하는 등 기술 응용범위를 금속과 주조용 소재분야로 확대하고 있다. 전자빔이나 레이저빔을 이용한 금속 프린팅과 금속소재에 대한 개발이 일부 이루어지고 있는 것으로 확인되며, 이는 의료용소재 개발로 이어지고 있다. 즉 국내의 소재 영역이 플라스틱 수준이라면 금속, 주물사로의 소재 응용 범위 확대와 이를 활용하는 장비 제작 기술 개발이 동시에 이루어지고 있다. 그러나 3D프린팅용 금속 복합재료나 세라믹 복합재료 제조기술개발은 고분자 복합재료에 비하여 연구개발이 더딘 편이며, 소재의 복합화보다는 가공방식의 복합화를 통한 정밀 제품 생산에 대한 관심이 큰 것으로 파악된다.

다. 유럽

독일 내에서 3D프린터를 통한 강화섬유 부품 생산을 위한 새로운 공정 연구에 선도적인 연구를 하고 있는 프라운호퍼(Fraunhofer) 생산 및 자동화 연구소 (IPA)는 최근 ‘3D Fibre Printer'를 개발한 바 있다. 이를 통해 탄소강화 섬유가 포함된 열가소성 플라스틱 부품 제작이 가능하게 된 것으로 평가되고 있다. 이는 새로운 노즐 기술 개발에 따른 결과로 고강도나 경량구조가 요구되는 곳에 사용 가능하며, 특히 복합소재의 사용이 가능해진 점이 특징적이다. 개발된 공정은 기존에 소재 사용에 제한되었던 프린터 기술과 달리 강화섬유를 전력 흐름의 방향으로 정확하게 배치시키는 것이 가능해 생산된 부품이 하중에 잘 견딜 수 있게 되었다. ‘융합 증착 모델링 (Fused Deposition Modeling)'에서 녹은 폴리머 소재가 3차원적으로 노즐을 통해 분사되고, 컴퓨터에서 초기에 구성된 제품을 단계별로 만들어나가는 공정이다. 이외에도 세라믹소재의 복합화를 위하여 광조형 공정기술을 응용한 장비등 다양한 장비기술을 개발 중이다. 오스트리아 Lithoz등의 업체에서는 광조형을 이용한 세라믹소재의 3D적층공정기술을 확보하고 있으며, 이는 세라믹/금속 복합재료 제조로 연계할 수 있다고 판단된다.

■ 복합재료 3D프린팅 표준화기술

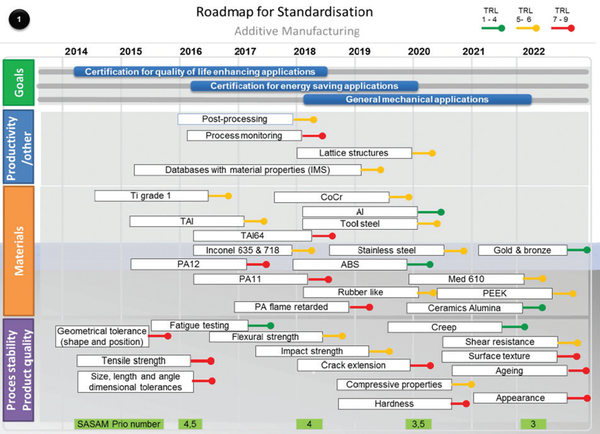

새로운 공정으로서 3D프린팅기술에 대한 소재-장비-공정 표준화를 위한 노력이 전세계적으로 활발히 이루어지고 있다. 3D프린팅공정이 제조혁신을 가져올 기술임을 고려할 때 국내에서도 소재별, 장비별, 물성별로 표준 및 인증기술 확보가 요구되고 있다. 현재 국내에서는 ISO/TC261에 ’보급형 3D프린터(FDM)유해 물질 측정 방법‘메디컬 3D프린팅 파일포맷‘등의 국제 표준 제안 및 국내 표준기술력 향상을 위한 정부 차원의 지원책이 마련되어 가동되고 있다. 대표적인 표준기구인 ISO TC261(Additive Manufacturing)은 프로세스, 용어 및 정의, 프로세스 체인(H/W, S/W), 시험절차, 품질 변수, 공급계약 등 모든 적층제조 관련 분야의 표준화기구로 2011년 설립되었다. ISO TC261과 미국단체표준화 기구인 ASTM F42는 11년 PSDO(Partner Standards Developing Organization Agreement) 협약을 맺고 양자간 표준화 협력을 위한 자문그룹과 공동연구그룹을 운영하고 있다. 2016년 5월 기준으로 ISO/TC261/WG2에서 방법, 공정, 재료에 대한 표준화 작업이 이루어지고 있다. 더불어 ASTM과의 공동연구그룹에서는 각각 금속분말, 압출공정등에 요구되는 소재에 대한 표준화를 진행하고 있다. 또한, SASAM (Support Action for Standardization on AM)은 유럽연합 중심 표준화 프로젝트로서 유럽위원회의 지원으로 표준화를 위한 지원활동을 수행하며 표준화 활동을 위한 로드맵 개발을 추진 중이다.

<그림 3-2-3-12>에서도 확인되는 바와 같이 소재분야에서는 단일 금속소재, 고분자소재가 로드맵 상에서 구체화되어 있을 뿐이며, 3D프린팅용 복합재료에 대해서는 여전히 표준화를 위한 로드맵 수립조차 제대로 진행되지 못하고 있는 상황임을 알 수 있다. 이와 같이 현재까지 3D프린팅 분야 소재기술 표준화 및 인증기술에 대한 연구개발과 정책적 지원책이 명확히 마련되지는 않은 상태는 전세계적으로도 유사한 상황이다. 향후 3D프린팅 소재분야의 막대한 시장 파급력과 고부가가치화율을 고려할 때, 차세대 소재 표준화 및 인증 기술 개발이 시급하다.

■ 국내외 선도기관

국내의 복합재료 3D프린팅 소재 및 공정기술은 기업에서는 거의 이루어지지 않고 있으며, 연구기관과 대학을 중심으로 한 기초연구가 진행 중이며 관련 특허를 확보하는 원천기술을 개발하고 있다. 또한 대부분의 기초연구가 고분자, 금속, 세라믹의 단일소재를 개발하고 이를 3D프린팅하는 과정에서 응용 확장을 위해 복합재료를 끼워넣는 형식으로 아직까지는 그 중요성에 비하면 연구개발이 활발히 이루어지지 않고 있는 편이다.

■ 산업 및 시장 국내 동향

1) 시장규모 및 전망

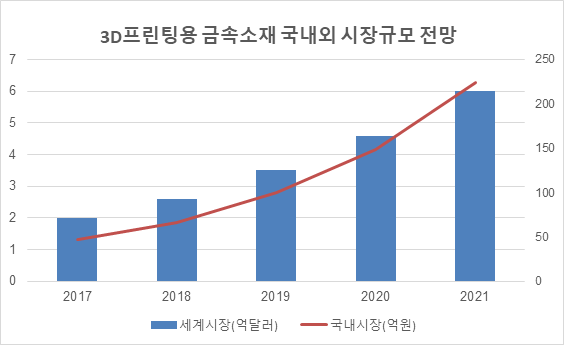

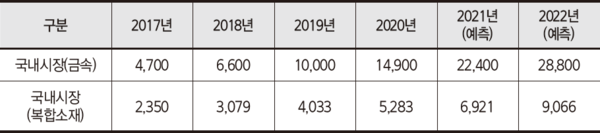

현재의 3D프린팅 시장은 소비자/가전분야, 의료분야 및 자동차 분야의 시장규모가 크며, 향후에는 자동차 분야와 항공분야의 시장 비율이 크게 증가할 것으로 예상되고, 의료 및 치과 분야는 무한한 성장 잠재력 보유가 기대된다. 홀러스 리포트(Wohlers Report)를 참조하면, 3D프린팅 시장은 세계시장이 32%, 국내시장 50%의 높은 성장률을 보이며 전체 3D프린팅 시장 중 소재시장은 약 15%를 차지하는 것으로 예측되고 있다. 3D프린팅 소재 시장 중 한국의 시장규모는 2022년 약 3백억원 수준으로 예측하고 있다. 이를 기반으로 순수하게 복합재료(고분자, 세라믹, 금속) 시장은 차세대 소재로 예상되는 금속소재 시장의 50%내외로 규정하여 예측하였다. 3D프린팅 소재시장은 2017년 세계 시장이 약 6억달러 규모, 국내시장은 47억원 규모이며, 복합소재의 규모는 차세대소재인 금속의 1/2로 감안하고 향후 시장 성장률을 금속소재와 유사한 약 30%수준으로 예측하여 국내 시장규모를 전망하였다.

국내 연구 거의 없어, 생태계 조성 지원 필요

先 수요 발굴, 연계 기술 개발 전략 수립해야

2) 기업 현황

국내 기업은 대부분 장비업체들로 구성되어 있으며, 소재를 개발하는 기업은 전체적으로 10여개 이내이다. 이 중에서도 스트라타시스코리아, 3D시스템즈코리아 등과 같이 글로벌 기업과 연계하여 재료를 판매하는 외국계 국내법인들을 제외하면 SK케미칼, LG화학과 같은 대기업, 대림화학, 쓰리디코리아등의 FFF용 필라멘트 개발사 등이 존재한다. 최근에는 토종기술로 3D 프린팅 소재를 개발한 베앤케이 같은 업체들도 등장했으나, 이 마저도 고분자 형태의 복합재로 소재의 다양성이 부족한 형편이다. 반면, 글로벌 기업들은 니켈(Ni)계 초합금, 타이타늄(Ti) 합금을 중심으로 한 금속소재, 뼈, 피부와 같은 생체소재, CNT/그래핀, SiC첨가 Al분말 등 세라믹 소재에 대한 연구개발과 제품개발이 함께 이루어지고 있다.

■ 산업 및 시장 해외 동향

1) 시장규모 및 전망

세계 3D프린팅 소재 시장 규모는 프로스트 앤 설리번(Frost & Sullivan)에 따르면 2016년 약 6억달러에서 2022년 13.5억달러로 연평균 약 14.5%씩 성장할 것으로 전망된다. 지역별로 2022년 북미가 5.2억달러, 유럽이 5.0억달러, 아시아태평양이 2.8억달러, 기타지역이 0.5억 달러를 차지할 것으로 예상된다. 세부소재별로 금속분말은 16년 기준으로 약 5% 수준의 시장규모를 형성하고 해마다 CAGR 32% 수준의 성장으로 2022년에는 전체의 20%까지 시장규모가 확대될 것으로 예상된다. 국내시장과 동일하게 세계시장에서도 차세대 소재로 구분되는 금속분말의 시장 규모 확대를 그대로 복합소재에 적용하여 2017년 이후 3D프린팅용 복합재료 세계시장의 규모를 예측하여 보면 다음의 표와 같이 2022년경 1.4억달러 규모에 이를 것으로 전망된다.

2) 기업 현황

세계적으로 3D프린터 제조업체가 3D프린팅 소재를 독점하고 있으며, 대표적으로 미국의 Stratasys, 3D systems, 독일의 EOS(Electro Optical Systems), ExOne, Arcam AB(스웨덴) 등이 전세계 시장의 약 75%를 점유하며 선두기업을 형성하고 있다. 그 중에서도 미국의 두 기업이 세계 시장의 70%이상을 장악하여 시장 선점을 위한 주도권 경쟁을 펼치고 있다. 일본에서도 미츠비시, 소니, JSR, 데이진, DMEC, NTT 데이터 등 많은 기업이 시장에 진입, 합병, 사업매각, 철수 등을 하면서 현재에 이르고 있다. 많은 기업들 중에서 차세대 소재로 알려진 금속 소재에 대한 주도권을 잡고 있는 업체들은 선진국에서도 미미한 수준이기 때문에, 향후 금속 분말 등 원료소재와 복합소재의 재료기술을 먼저 확보한다면 선도기업과이 기술격차를 크게 줄이고 독자기술 확보가 가능할 것으로 전망된다.

현재의 3D프린팅 시장은 소비자/가전분야, 의료분야 및 자동차 분야의 시장규모가 크며, 향후에는 자동차 분야와 항공분야의 비중이 크게 증가할 것으로 예상되고, 의료 및 치과 분야는 무한한 성장 잠재력 보유가 기대된다.

■ 미래의 연구방향

1) 의료, 항공산업을 대비한 고부가가치 복합소재기술 개발

복합재료기술은 다양한 물성 조합과 이를 통한 성능 최적화가 용이하여 극한물성이 요구되는 항공산업이나 의료산업분야에 적용되는 고부가가치소재이다. 그러나 융복합소재 개발에 대한 기술적 장벽이 높아 대부분의 원천기술을 일부 선진국이 독점하고 있다. 특히 기존의 금속, 세라믹 기지 복합재료 제조공정은 복잡하고 가공이 어려운 단점이 있었기 때문에, 이를 3D프린팅기술로 한번에 해결할 수 있다면 첨단소재 제조공정 분야에 파급력이 매우 클 것으로 기대된다. 따라서 타이타늄, 알루미늄, 세라믹, 탄소섬유 등을 사용하는 3D프린팅공정 개발로 의료, 항공, 국방 등 고부가가가치를 창출하는 분야의 소재기술 확보 연구에 집중할 필요가 있다.

2) 복합재료 3D프린팅 시뮬레이션 및 전용 장비 개발

개인소비재에서부터 구조용 신소재에 이르기까지 3D프린팅 전용 복합소재를 개발하고 이를 제품화하는 공정기술을 개발하는데 까지 소요되는 시간을 획기적으록 감축시킬 수 있는 예측, 시뮬레이션 기술 개발이 요구된다. 시뮬레이션 기술은 소재 자체의 조성, 구성상 함량, 분포 등을 설계, 모델링하고 이를 데이터화하여 소재 개발기간을 최소화함과 동시에 공정기간 단축도 가능하다.

시뮬레이션을 통해 첨단소재로 개발된 복합소재를 최단 시간 내에 적층 제조할 수 있는 공정을 구현하기 위해서는 전용 3D프린팅 장비의 개발이 병행되어야 한다. 따라서 국내의 적층제조기술력을 선진국수준으로 향상시키기 위해서는 현재 대부분 선진국에서 독점하는 3D프린터 기술을 복합소재 중심의 신공정 시뮬레이션 및 장비 기술분야로 특화하는 것도 이 분야에 독자적인 영역 구축하는 좋은 방법이 될 것이다.

3) 3D프린팅용 복합소재 표준화 및 인증기술

현재까지 3D프린팅용 소재에 대한 표준화와 인증 작업이 아직 진행 중인 상태이기 때문에 복합소재와 이와 관련된 적층가공기술에 대한 표준화 역시 진행이 더딘 상황이다. 따라서 복합소재 물성을 측정하고 시험하며 동시에 인증작업을 수행할 수 있는 기술력을 갖추는 노력이 필요하다. 특히, 투입 분산상 및 기지소재의 특성(화학조성 및 입도 등), 적층가공 후 재료의 미세조직, 표면마감 정도에 대한 측정방법이나 측정기기 등과 관련한 표준 및 인증방법은 거의 전무한 상황이다. 3D프린팅 산업이 형성되고 제조업 혁신이 대두됨에 따라 표준화 문제와 이를 선도하는 이슈는 곧 대두될 수밖에 없다. 따라서 복합재료 3D프린팅 기술에 대한 표준화와 인증에 대한 연구개발이 추가로 필요하다.

■ 정책 제언

1) 3D프린팅 산업 생태계 조성을 위한 정부의 적극적 지원

전통적인 제조업 강국인 독일이나 일본은 차세대 제조업 고도화 및 혁신을 위하여 3D프린팅기술에 대한 정부차원의 지원이 활발히 이루어지고 있고, 집중적인 지원을 통해 원료-소재-공정-생산-서비스-인력의 선순환 구조가 형성되고 있다. 우리나라도 2014년에 이어 2017년에도 ‘3D프린팅 산업 진흥계획’을 발표하고 각종 지원 정책을 시행해왔지만, 의료, 국방 등 단위 제품 중심의 사업이 주로 이루어지고 있다. 복합재료 3D프린팅 기술이 기술도입단계를 거쳐 성숙기로 전환되기 위해서는 전후방산업과 인력구조가 갖추어져 선순환 체계가 이루어진 3D프린팅 생태계 조성이 급선무이다. 즉, 3D프린팅 생태계를 조성하여 소재, 공정, 산업 데이터를 기반으로 인프라 및 실물제조가 진행되고 인력양성까지 이루어지는 형태의 융합형 사업을 통해 일자리 창출과 제조업 혁신이 자연스럽게 연계될 수 있도록 지역 거점 사업을 포함하여 전문기관의 3D프린팅 연구역량을 향상시키는 사업을 추진할 필요가 있다.

2) 수요연계형 복합재료 3D프린팅 플랫폼 구축 노력

복합재료 3D프린팅은 장단점이 뚜렷하여 초기단계부터 수요와 연계된 기술개발이 필요하다. 특히 복합재료의 경우 수요분야가 우주, 국방, 의료등 특정분야에 한정될 수 있기 때문에 더욱 타분야의 수요를 발굴하고 이와 연계된 기술 개발 전략을 수립이 필요하다. 또한, 3D프린팅의 특성에 맞춘 제품을 단계적으로 생산할 수 있는 복합재료 전용 3D프린팅 플랫폼을 구축할 필요가 있다. 이를 위해서 장비, 소재, 소프트웨어 관점에서 복합재료를 제조하고 표준화, 인증이 동시에 이루어지는 테스트베드를 구축하는 등 정부사업 지원책이 필요하다.

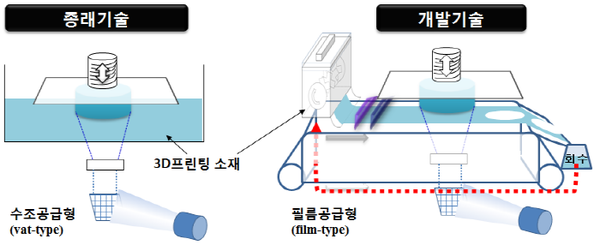

▲ <그림 3-2-3-7>개발된 세라믹복합재료 3D프린팅 공정기술(재료연구소)

▲ <그림 3-2-3-7>개발된 세라믹복합재료 3D프린팅 공정기술(재료연구소) ▲ <그림 3-2-3-8>복합재료 제조를 위한 분말 프린팅 및 접합개념

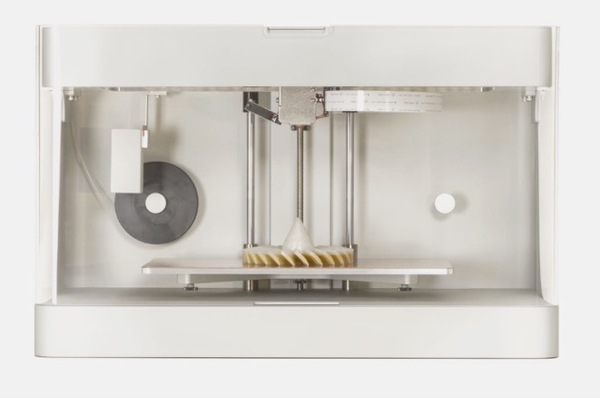

▲ <그림 3-2-3-8>복합재료 제조를 위한 분말 프린팅 및 접합개념 ▲ <그림 3-2-3-9>Mark Forged의 2세대 3D프린터 ‘Mark Two’

▲ <그림 3-2-3-9>Mark Forged의 2세대 3D프린터 ‘Mark Two’ ▲ <그림 3-2-3-10>DMG-MORI社 개발 인코넬+구리 복합소재 프린팅시제품

▲ <그림 3-2-3-10>DMG-MORI社 개발 인코넬+구리 복합소재 프린팅시제품 ▲ <그림 3-2-3-11>프라운호퍼가 개발한 ‘3D Fibre Printer’

▲ <그림 3-2-3-11>프라운호퍼가 개발한 ‘3D Fibre Printer’ ▲ <그림 3-2-3-12>SASAM이 제시한 AM표준화 로드맵

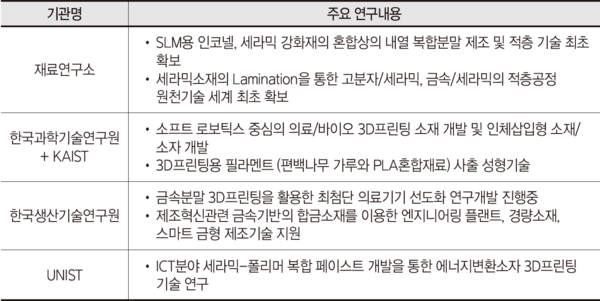

▲ <그림 3-2-3-12>SASAM이 제시한 AM표준화 로드맵 ▲ <표 3-2-3-4>복합재료 3D프린팅 기술-국내 선도연구기관

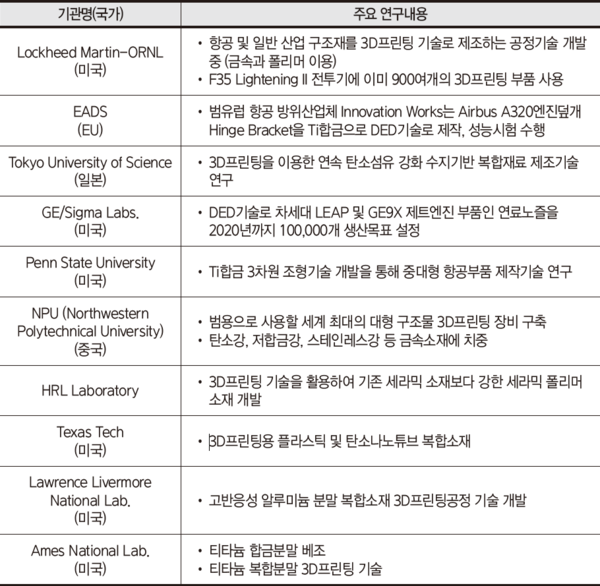

▲ <표 3-2-3-4>복합재료 3D프린팅 기술-국내 선도연구기관 ▲ <표 3-2-3-5>복합재료 3D프린팅 기술-해외 선도연구기관

▲ <표 3-2-3-5>복합재료 3D프린팅 기술-해외 선도연구기관 ▲ <그림 3-2-3-13>3D프린팅용 소재 시장

▲ <그림 3-2-3-13>3D프린팅용 소재 시장 ▲ <표 3-2-3-6>3D프린팅용 복합재료 국내시장 규모 및 전망

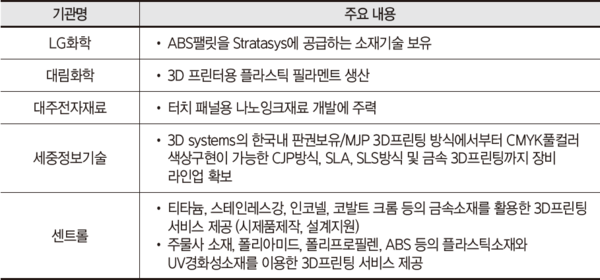

▲ <표 3-2-3-6>3D프린팅용 복합재료 국내시장 규모 및 전망 ▲ <표 3-2-3-8>3D프린팅용 소재기술-국내 선도기업

▲ <표 3-2-3-8>3D프린팅용 소재기술-국내 선도기업 ▲ <표 3-2-3-9>3D프린팅용 소재기술-해외 선도기업

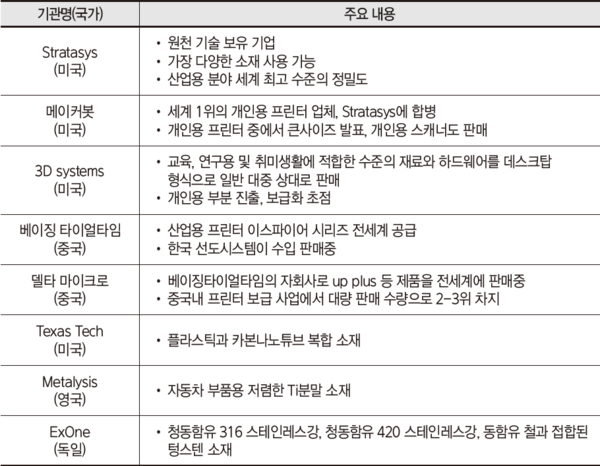

▲ <표 3-2-3-9>3D프린팅용 소재기술-해외 선도기업