Update2026.06.03 (수)

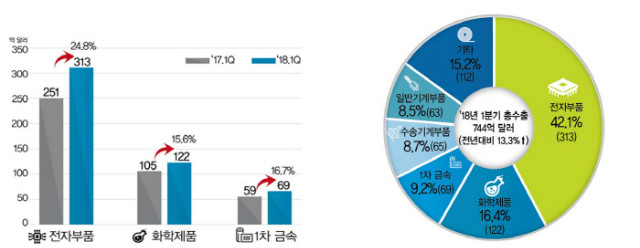

주요 소재부품 품목별 수출 추이(억달러) 및 주요 품목별 수출 비중(%)(자료:산업통상자원부)

주요 소재부품 품목별 수출 추이(억달러) 및 주요 품목별 수출 비중(%)(자료:산업통상자원부)

이러한 수출 호조를 이끈 것은 반도체 등 전자부품으로 전체의 42.1%(313억달러)로 가장 큰 비중을 차지했고, 화학제품(16.4%, 122억달러), 1차금속(9.2%, 69억달러) 등이 뒤를 이었다.

주요 품목별로 살펴보면 소재산업 총 수출액은 전년동기대비 14% 증가한 230억달러를 기록했다. 이 중 화학제품 수출은 미국 원유 재고 감소 등에 따른 국제유가 상승 및 석유화학제품 핵심원료의 가격상승으로 인해 전년동기대비 15.6% 증가한 122억달러를 기록했다.

1차금속 수출은 중국 정부의 환경오염 규제로 인한 철강제품 생산 제한 및 글로벌 수입규제 확산에 따른 국제 철강단가 상승 등으로 전년동기대비 16.7% 늘어난 69억달러를 기록했다.

부품산업 총 수출액은 전년동기대비 13% 증가한 514억달러를 기록했다. 이중 전자부품 수출은 IT 기기의 고사양화 및 서버용 메모리 수요 증가에 따른 낸드플래시, D램 등 메모리반도체 수요 증대 및 단가 상승으로 인해 전년동기대비 24.8% 증가한 313억달러를 기록했다. D램(4Gb) 가격은 1년새 39.6%나 상승했고 같은기간 낸드플래시(128Gb) 가격도 14.3% 증가했다.

반면 수송기계부품 수출은 미국과 중국 등 주요국에서의 국내 브랜드 완성차 판매 부진에 따른 현지 생산 감소로 자동차 부품 수출이 감소하면서 전년동기대비 12% 감소한 65억달러를 기록했다.

지역별 소재부품 수출을 살펴보면 중국(전년동기대비 18.5%), 아세안(10.6%), 유럽(25.3%) 등 대부분 지역의 수출이 증가한반면, 중남미(△2.7%), 중동(△2.6%)은 소폭 감소했다. 중국은 빅데이터·IoT(사물인터넷) 관련 반도체의 신규수요 확대로 전자부품 수출이 급증하고 있으며 유럽은 경기회복세에 따른 설비투자 확대로 일반기계 및 전자부품, 화학제품 등 수출이 증가하고 있는 추세다.