Update2026.06.10 (수)

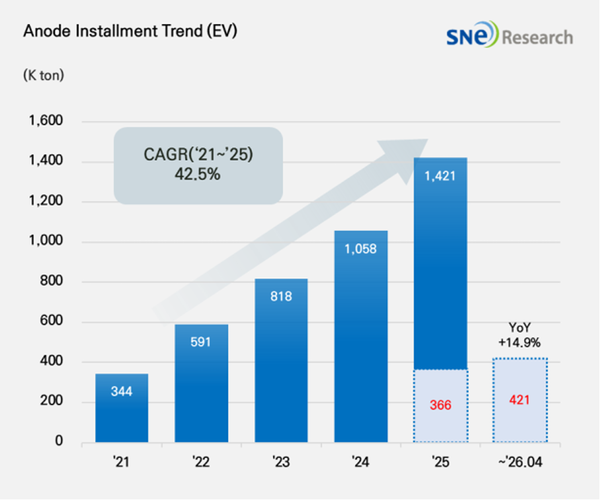

▲ 글로벌 전기차용 배터리 음극재 적재량 추이(출처: 2026년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)

▲ 글로벌 전기차용 배터리 음극재 적재량 추이(출처: 2026년 5월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치) 글로벌 전기차 시장 성장과 북미·유럽 중심의 공급망 재편이 맞물리면서 올해 1~4월 전기차용 배터리 음극재 수요가 두 자릿수 성장세를 기록했다. 다만 공급 부문에서는 중국 기업들이 94% 이상의 점유율을 유지하며 글로벌 음극재 공급망의 중국 편중 구조가 여전히 견고한 것으로 나타났다.

SNE리서치가 발표한 ‘2026년 5월 Global EV & Battery Monthly Tracker(Incl. LiB 4 Major Materials)’에 따르면 2026년 1~4월 글로벌 전기차용 음극재 적재량은 42만1,000톤으로 집계됐다. 이는 2025년 같은 기간 36만6,000톤 대비 14.9% 증가한 수치다.

같은 기간 중국을 제외한 시장의 음극재 적재량은 14만5,000톤에서 18만1,000톤으로 늘어나며 24.9% 성장했다. 글로벌 평균 성장률을 크게 웃도는 수준으로, 북미와 유럽을 중심으로 한 전기차 생산 확대와 공급망 다변화 정책이 음극재 수요 증가를 견인한 것으로 분석된다.

공급사별로는 샨샨(ShanShan)이 8만7,000톤으로 가장 높은 적재량을 기록하며 선두를 유지했다. 비티알(BTR)도 7만8,000톤으로 뒤를 이었다. 두 업체 모두 전년 동기 대비 성장세를 이어가며 글로벌 시장 내 우위를 공고히 했다.

중위권 업체들의 성장세도 두드러졌다. 카이진(Kaijin)은 4만톤에서 5만1,000톤으로 26.1% 증가했으며, 신줌(Shinzoom)은 2만5,000톤에서 3만6,000톤으로 43.9% 성장해 주요 업체 가운데 가장 높은 증가율을 기록했다. 쯔천(Zichen) 역시 3만1,000톤으로 전년 대비 20.3% 증가했다.

업계에서는 기존 선두권 구도가 유지되는 가운데 중위권 기업들의 성장 속도가 빨라지고 있다고 평가했다. 고객사 확보 능력과 생산 효율성, 제품 포트폴리오 다변화 역량이 실적 차별화 요인으로 작용하고 있다는 분석이다.

법인 국적별 점유율에서는 중국 기업의 지배력이 더욱 뚜렷하게 나타났다. 2026년 1분기 기준 중국 기업 점유율은 94.4%로 집계됐다. 반면 한국 기업은 3.0%, 일본 기업은 2.7%에 머물렀다.

중국 기업 비중은 2025년 1분기 93.3%에서 같은 해 4분기 96.0%까지 상승한 바 있으며, 올해 1분기에도 94%대를 유지했다. 글로벌 음극재 공급망이 사실상 중국 중심으로 운영되고 있음을 보여주는 대목이다.

북미와 유럽에서는 배터리 소재의 현지 조달과 공급망 안정성이 핵심 과제로 부상하면서 중국 의존도를 낮추기 위한 움직임이 확대되고 있다. 이에 따라 비중국 시장의 음극재 수요는 빠르게 증가하고 있으나, 공급 구조는 여전히 중국 업체 중심으로 형성돼 있는 상황이다.

SNE리서치는 향후 음극재 시장 경쟁의 중심이 단순 생산능력 확대에서 현지화 대응력과 차세대 소재 기술 확보로 이동할 것으로 전망했다. 특히 실리콘 복합 음극재 상용화 속도와 현지 생산·가공 인프라 구축, 고객 맞춤형 공급 능력이 핵심 경쟁력으로 부상하고 있다고 분석했다.

또한 현재 글로벌 음극재 시장은 수요 성장과 공급 집중이 동시에 나타나는 이중 구조를 보이고 있다고 진단했다. 중국 제외 시장의 적재량은 글로벌 평균보다 빠르게 증가하고 있지만 공급 측면에서는 중국계 업체가 90%대 중반의 점유율을 유지하고 있다.

이는 양극재 시장이 소재 믹스 변화에 따라 경쟁 구도가 달라지는 것과 달리, 음극재 시장은 흑연 가공 기술력과 원가 경쟁력, 고객 인증 기반의 장기 공급 체계가 높은 진입장벽으로 작용하기 때문으로 풀이된다.

이에 따라 향후 시장 경쟁은 단순 물량 확대보다 비중국 고객사 대응 역량, 현지 생산·가공 체계 구축, 실리콘 복합 음극재 상용화, 공급망 리스크 관리 능력 등을 중심으로 재편될 전망이다.