Update2026.06.03 (수)

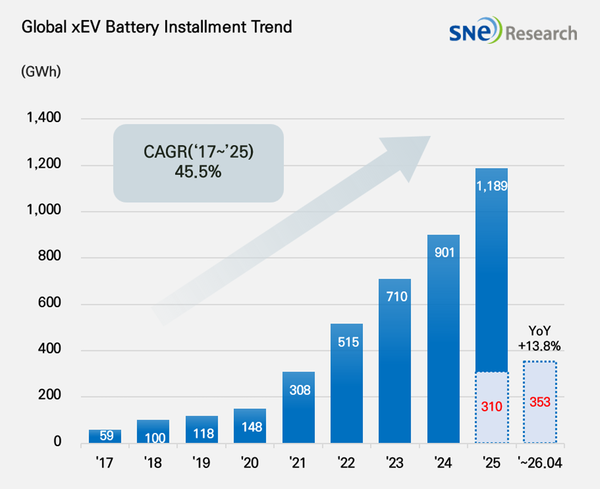

▲ 글로벌 전기차용 배터리 사용량 추이(출처: 2026년 5월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)

▲ 글로벌 전기차용 배터리 사용량 추이(출처: 2026년 5월 Global Monthly EV and Battery Monthly Tracker, SNE리서치) 글로벌 전기차 시장 성장세가 이어지는 가운데 중국계 배터리업체들의 시장 지배력이 한층 강화되고 있다. CATL과 BYD를 중심으로 중국 기업들이 내수 기반과 빠른 제품 전환 경쟁력을 앞세워 점유율 확대에 나선 반면, 국내 배터리업체들은 북미 전기차 수요 둔화와 고객사 생산 조정 영향으로 성장세가 제한되는 모습이다.

SNE리서치가 발표한 ‘2026년 5월 Global EV & Battery Monthly Tracker’에 따르면 올해 1~4월 세계 각국에 등록된 전기차(EV·PHEV·HEV)에 탑재된 배터리 총 사용량은 352.7GWh로 집계됐다. 이는 전년 동기 대비 13.8% 증가한 수치다.

같은 기간 글로벌 전기차용 배터리 시장에서는 중국 CATL이 141.4GWh를 기록하며 전년대비 19.8% 성장했다. 시장점유율은 40.1%로 전년 동기 대비 2%p 상승하며 압도적인 1위를 유지했다. BYD는 50GWh로 2.4% 감소했으나 14.2% 점유율로 2위를 기록했다.

CATL과 BYD의 합산 점유율은 54.3%에 달하며 글로벌 시장 내 중국계 선두업체 영향력이 지속 확대되고 있는 것으로 분석됐다. 특히 상위 10개 기업 가운데 중국계 업체 7곳의 합산 점유율은 72.2%로 전년 동기 대비 2.1%p 상승했다.

국내 업체 중에서는 LG에너지솔루션이 32GWh를 기록하며 3위를 유지했다. 사용량은 전년대비 8.3% 증가했지만 시장 평균 성장률에는 미치지 못하면서 점유율은 9.5%에서 9.1%로 소폭 하락했다.

LG에너지솔루션 배터리는 테슬라와 현대차그룹, GM, 폭스바겐 등 주요 글로벌 완성차 업체에 탑재되고 있으며 일부 고객사의 전기차 판매 확대가 사용량 증가를 견인한 것으로 분석된다. 다만, 중국계 업체들의 공격적인 성장과 완성차 업체별 수요 변동성이 맞물리며 점유율 확대에는 한계가 있었던 것으로 풀이된다.

SK온은 12.3GWh를 기록하며 전년동기대비 7.9% 감소했다. 시장점유율도 4.3%에서 3.5%로 하락했다. SK온은 현대차그룹과 포드, 폭스바겐, 메르세데스-벤츠 등에 배터리를 공급하고 있으나 북미 및 유럽 시장 주요 고객사의 전기차 판매 둔화와 일부 모델 생산 조정 영향이 반영된 것으로 분석됐다.

일본 Panasonic은 12.GWh로 3.7% 감소하며 7위를 기록했다. 주요 고객사인 테슬라의 지역별 판매 흐름 변화와 차종별 수요 조정이 실적에 영향을 미친 것으로 풀이된다.

반면 중국계 업체들의 성장세는 두드러졌다. CALB는 전년대비 39.3% 증가한 18.1GWh를 기록하며 4위에 올랐고, Gotion은 30.2% 증가한 15.6GWh로 5위를 차지했다. EVE는 11.5GWh로 30.3% 성장했으며, SVOLT는 37.2% 증가한 9.3GWh를 기록했다. Sunwoda 역시 8.7GWh로 전년 대비 17.6% 성장했다.

이들 중국계 기업들은 중국 내수 완성차 시장을 기반으로 성장세를 이어가는 동시에 해외 OEM과 상용차, 에너지저장장치(ESS) 시장으로 공급처를 확대하며 글로벌 영향력을 키우고 있다.

현재 글로벌 전기차용 이차전지 시장은 성장세를 이어가고 있지만 지역별·업체별 수요 흐름은 더욱 차별화되는 양상을 보이고 있다. 중국 시장에서는 CATL을 중심으로 한 중국계 업체들이 내수 기반과 빠른 제품 전환 속도를 앞세워 점유율을 확대하고 있으며, 유럽과 신흥시장에서도 전동화 수요가 이어지며 글로벌 배터리 사용량 증가를 견인하고 있다.

반면 북미 시장은 정책 변화와 주요 완성차 업체들의 전기차 생산·판매 속도 조정 영향으로 시장 변동성이 확대되는 모습이다. 동시에 글로벌 완성차 및 배터리업체들은 초급속 충전과 LFP, 차세대 원통형 배터리, 에너지저장장치(ESS) 등으로 제품 포트폴리오를 확대하고 있어 향후 글로벌 배터리 시장 경쟁은 단순 판매량 확대를 넘어 공급망 대응력과 고객 다변화, 제품 믹스 경쟁력 중심으로 재편될 전망이다.