Update2026.05.20 (수)

▲ 글로번 전기차용 전해액 탑재량 추이(출처: 2026년 4월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치)

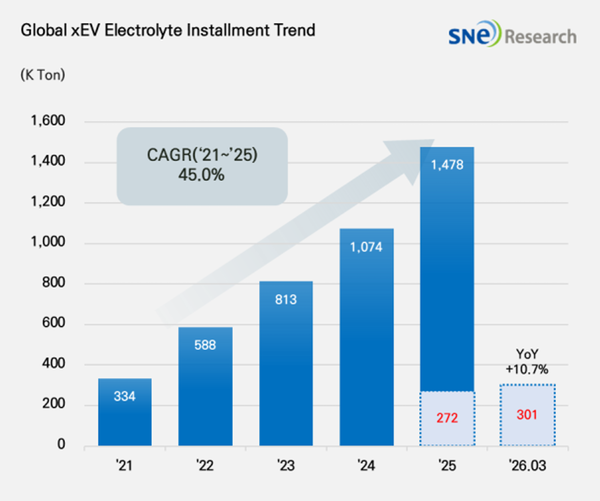

▲ 글로번 전기차용 전해액 탑재량 추이(출처: 2026년 4월 Global EV & Battery Monthly Tracker (Incl. LiB 4 Major Materials), SNE리서치) 올해 1분기 글로벌 전기차용 배터리 전해액 적재량은 전기차 판매 확대와 고에너지밀도 배터리 채택 증가에 힘입어 성장세를 이어갔으나, 수요 증가세 둔화와 공급 과잉 영향으로 시장 성장 속도는 다소 완만해졌으며 중국 기업 중심의 공급망 집중도는 더욱 심화된 것으로 나타났다..

시장조사업계 SNE리서치에 따르면 2026년 1~3월 전 세계에 등록된 전기차(EV·PHEV·HEV)에 탑재된 전해액 총 적재량은 약 30만1,000톤으로, 전년 동기 대비 10.7% 증가했다. 같은 기간 중국을 제외한 시장에서는 12만3,000톤을 기록하며 27.0% 성장해 상대적으로 높은 증가세를 보였다.

전해액은 리튬이온 배터리 내부에서 리튬이온 이동을 담당하는 핵심 소재로, 배터리의 충전 성능과 에너지 효율, 안정성, 수명을 좌우하는 필수 소재다. 전기차 시장 확대와 고에너지밀도 배터리 채택 증가에 따라 수요도 꾸준히 증가하고 있다.

올해 1분기 글로벌 전해액 시장에서는 주요 공급업체별로 상이한 흐름이 나타났다. 중국 톈츠신소재(Tinci)가 약 7만4,000톤으로 1위를 유지했다. 전년동기대비 6% 성장하며 시장 지배력을 이어갔다. 캡켐(Capchem)은 4만1,000톤으로 8% 증가했으며, 비야디(BYD)는 3만5,000톤으로 19% 감소해 주요 업체 가운데 가장 큰 감소폭을 기록했다.

반면 △궈타이화룽(GTHR)(+15%) △스무스웨이(Smoothway)(+72%) △쿤룬케미컬(Kunlunchem)(+52%) △에프앤렛(F&let)(+30%) 등은 고성장세를 기록하며 시장 점유율 확대에 성공했다.

국가별 점유율에서는 중국 기업의 독주가 이어졌다. 2026년 1분기 기준 중국 기업 점유율은 87.2%로 집계됐으며, 한국과 일본은 각각 4.7%, 8.1% 수준에 머물렀다. 전해액 공급망의 중국 편중 구조가 더욱 강화되고 있음을 보여주는 대목이다.

시장 환경은 다소 복합적이다. 지난해 글로벌 전해액 시장은 전기차용 배터리 탑재량 증가에 힘입어 성장세를 이어왔으나, 올해 들어 전기차 수요 증가세가 완만해지면서 성장률이 둔화되고 있다. 주요 완성차 업체들의 생산 조정과 배터리 업체들의 재고 관리가 이어지며 전해액 수요도 완만한 증가 수준에 머무르고 있다.

반면, 업체들은 고전압 배터리 대응, 고열 안정성 확보, 급속충전 성능 개선, 고기능성 첨가제 적용 등 고부가 제품 중심의 기술 경쟁을 강화하고 있다. 여기에 미국 IRA(인플레이션감축법), FEOC(해외우려기관) 규정, 유럽 배터리 규제와 PFAS(과불화화합물) 규제 논의 등 글로벌 정책 변화도 공급망 재편을 가속화하고 있다.

이에 따라 북미·유럽 현지화와 원재료 추적성 확보, 환경규제 대응이 주요 경쟁력으로 떠오르고 있다. 또한 ESS(에너지저장장치) 시장 확대에 따라 전해액 수요도 전기차 중심에서 비전기차 분야로 일부 다변화되고 있다. 향후 전해액 업체의 경쟁력은 고성능 제품 개발, 공급망 현지화, 환경규제 대응, 에너지 저장 시스템향 고객 확대 여부에 따라 좌우될 것으로 보인다.