Update2026.05.08 (금)

▲ 글로벌 전기차 배터리 탑재량 동향(출처: 2026년 4월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)

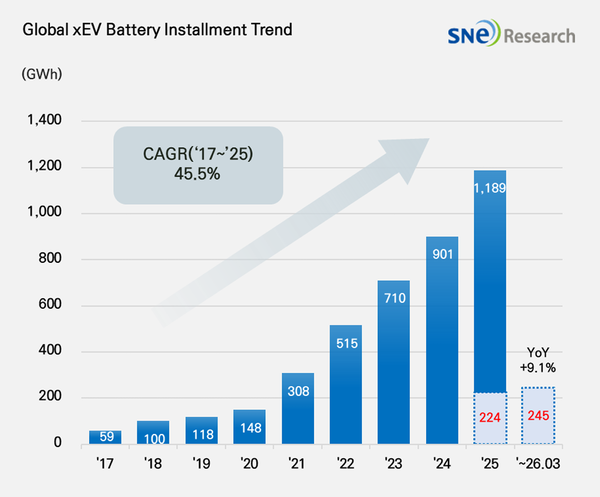

▲ 글로벌 전기차 배터리 탑재량 동향(출처: 2026년 4월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)글로벌 전기차(EV) 시장 성장세가 이어지는 가운데, 중국 배터리 업체는 내수와 글로벌 공급 확대를 바탕으로 점유율을 늘린 반면, 국내 업체는 미국 수요 둔화와 완성차 판매 부진 영향으로 점유율이 하락한 것으로 나타났다.

SNE리서치에 따르면 2026년 1~3월 세계 각국에 등록된 전기차(EV·PHEV·HEV)에 탑재된 총 배터리 사용량은 244.6GWh로 전년 동기 대비 9.1% 증가했다.

국내 배터리 3사인 LG에너지솔루션, SK온, 삼성SDI의 합산 점유율은 15.6%로 전년 동기 대비 2.1%p 하락했다. LG에너지솔루션은 23.7GWh로 6.6% 증가했으나, SK온(9.0GWh, -10.4%)과 삼성SDI(5.3GWh, -27.7%)는 감소세를 보이며 전체 점유율 하락으로 이어졌다.

이 같은 흐름은 미국 시장에서 전기차 판매가 28.4% 감소한 영향과 함께, 글로벌 완성차 업체들의 전반적인 판매 둔화가 반영된 결과로 분석된다.

국내 업체별로는 고객사별 희비가 엇갈렸다. 삼성SDI는 BMW, 아우디, 리비안 등을 중심으로 공급했으나 주요 고객사의 전기차 판매 둔화로 배터리 탑재량이 감소했다. 특히 북미 시장 의존도가 높은 리비안과 지프의 판매 감소 영향이 크게 작용했다.

SK온은 현대차그룹, 메르세데스-벤츠, 포드, 폭스바겐 등에 배터리를 공급했다. 현대차그룹의 아이오닉5 판매 안정과 신차 효과가 있었지만, 포드 F-150 라이트닝 생산 중단과 주요 고객사 판매 부진으로 전체 사용량은 감소했다.

LG에너지솔루션은 테슬라, 쉐보레, 기아 등을 중심으로 공급을 확대하며 비교적 선방했다. 특히 테슬라 모델Y 판매 증가와 기아 신규 전기차 출시 효과가 반영되며 사용량 증가를 이끌었다.

반면 중국 배터리 업체들은 시장 지배력을 더욱 강화했다. 글로벌 1위인 CATL은 99.5GWh를 기록하며 전년 대비 15.2% 성장, 점유율 40.7%로 1위를 유지했다. 중국 주요 완성차 업체인 SERES, Li Auto, NIO 등을 중심으로 배터리 탑재량이 크게 증가한 것이 주요 배경이다. BYD는 33.5GWh로 8% 감소했지만 2위 자리를 유지했다. 다만 자사 전기차 판매 둔화 영향으로 변동성이 확대된 모습이다.

일본 Panasonic은 9.1GWh로 4% 증가했다. 테슬라 모델Y 판매 확대가 긍정적으로 작용했으나, 모델3 감소와 일부 라인업 축소 영향이 함께 나타났다. 이에 따라 차세대 셀 개발과 북미 생산 효율 개선을 통해 고객 다변화에 나서고 있다.

2026년 1~3월 글로벌 전기차용 이차전지 시장은 전반적으로는 지역별 수요 흐름의 변화가 뚜렷하다. 중국과 북미 시장은 둔화세를 보인 반면, 유럽과 아시아(중국 제외), 신흥 시장은 성장세를 유지하며 수요 축이 다변화되는 양상이다.

결과적으로 2026년 1분기 글로벌 배터리 시장은 중국 업체의 점유율 확대와 국내 업체의 수익성 부담이 동시에 부각된 시기로 평가된다. 업계는 향후 경쟁력이 단순 생산능력 확대가 아닌 고객·지역·제품 포트폴리오 다변화와 전기차 외 신규 수요처 확보 여부에 따라 좌우될 것으로 보고 있다.