Update2026.05.16 (토)

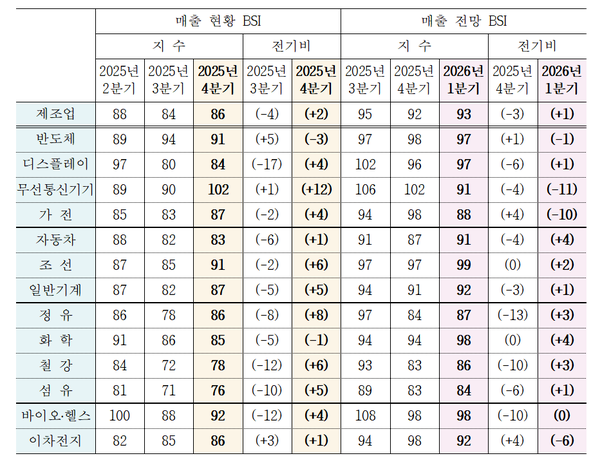

▲ 국내 제조업의 주요 업종별 매출 BSI

▲ 국내 제조업의 주요 업종별 매출 BSI환율·금리 변동성 확대 등 대외 불확실성이 지속되는 상황에서도 반도체와 조선, 화학, 바이오·헬스 등 주력 업종의 수요 회복 기대가 커지면서, 2026년 1분기 국내 제조업의 매출 전망이 점진적으로 개선될 것으로 보인다.

산업연구원은 국내 제조업체를 대상으로 실시한 2025년 4분기 제조업 경기실사지수(BSI)를 실시하고 ‘경기실사지수(BSI)’를 집계해 18일 발표했다.

항목별 응답 결과는 0~200의 범위에서 기준치가 100(전월대비 변화 없음)이고, 200에 가까울수록 전월대비 증가(개선) 의견이, 반대로 0에 근접할수록 감소(악화) 의견이 각각 많음을 의미한다.

2026년 1분기 제조업 전망 BSI는 시황 91, 매출 93으로 전분기 대비 모두 상승했다. 내수(92)와 수출(95) 전망이 동반 개선됐고, 경상이익(91)과 자금사정(88)도 상승 전환했다. 다만, 전반적인 지수는 기준치를 밑돌아, 회복 속도는 제한적일 것으로 전망된다.

산업 유형별 매출 전망에서는 기계부문(92)과 소재부문(91)이 3분기 만에 동반 상승한 반면 ICT부문(96, -2)에서 소폭 하락하고, 신산업(96, -2)도 추가 하락세를 보였다. 업종별로는 반도체(97)·조선(99)·화학(98)·바이오·헬스(98) 업종의 기대감이 높았고, 자동차(91)를 포함한 기계부문(92)과 화학(98) 중심 소재부문에서도 개선 흐름이 나타났다.

국내 제조업의 2026년 매출 전망 BSI는 95로, 2025년 전망치(91)보다 상승했다. 신산업(103)과 대형업체(102)는 기준치를 웃돌았으며, 바이오·헬스 업종도 비교적 낙관적인 전망을 보였다. 반면, 디스플레이·무선통신기기·자동차·정유 업종은 불확실성이 지속되는 것으로 나타났다.

2025년 4분기 제조업 시황 BSI는 84로 전분기(83) 대비 소폭 상승했으며, 매출 BSI도 86으로 전분기(84)보다 개선됐다. 기준치는 여전히 하회했지만, 하락 흐름에서 벗어나는 초기 신호로 해석된다.

세부 항목별로는 내수(88)와 수출(90)이 모두 100 미만을 유지했으나 전분기 대비 동반 상승했다. 설비투자(97)와 고용(97)은 전분기와 유사한 수준을 보였고, 경상이익(85)과 자금사정(85)은 소폭 개선됐다.

산업 유형별 매출 현황 BSI는 ICT 부문을 제외한 대부분 산업에서 상승 전환했다. 기계부문(85)과 소재부문(83), 신산업(90)이 모두 개선 흐름을 나타냈다. 업종별로는 무선통신기기 업종이 기준치를 상회했으며, 반도체·조선·바이오·헬스 업종도 상대적으로 양호한 수준을 유지했다. 반면 철강·섬유·정유 등 일부 소재 업종은 부진이 이어졌다.

국내 제조업체들이 현재 경영활동에 가장 크게 영향을 미치고 있는 요인으로는 환율·금리 등 금융시장 변동성 확대가 가장 큰 부담으로 지목됐다. 다만, 내수 부진(전분기 56% → 49%)과 공급망 불확실성(37% → 24%)에 대한 우려는 전분기대비 완화됐다.

AI 기술 활용과 관련해서는 자동화 지원과 경영 의사결정 보조에 대한 기대가 높았으며, 업종별 활용 사례 확산과 도입 비용 지원, 세제 혜택이 필요하다는 의견이 제시됐다.