Update2026.02.25 (수)

▲ 연간 누적 글로벌 전기차 인도량 (BEV+PHEV, 상용차 포함, 단위:천 대)

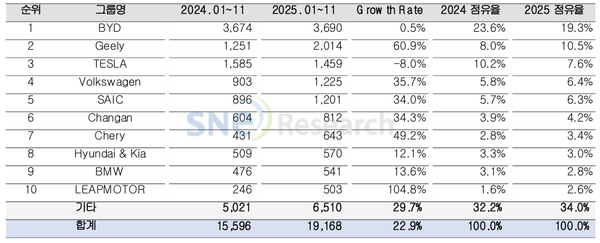

▲ 연간 누적 글로벌 전기차 인도량 (BEV+PHEV, 상용차 포함, 단위:천 대)2025년 1~11월 기준 전 세계 전기차 판매량이 전년 같은 기간보다 22.9% 늘었다. 중국을 중심으로 한 보급형 전기차 확산과 완성차 업체들의 가격·공급망 경쟁력 강화가 성장의 핵심 요인으로 작용했으며, 향후 전기차 시장은 정책 주도 확산에서 벗어나 수익성과 지역 맞춤형 전략을 중심으로 재편될 것으로 전망된다.

SNE리서치에 따르면 2025년 1~11월 세계 각국에 등록된 전기차 인도량은 약 1,916만8,000대로, 전년동기대비 22.9% 증가한 것으로 나타났다.

동기간 BYD는 약 369만 대의 전기차를 판매하며 글로벌 전기차 판매 1위를 유지했다. 증가율은 0.5%로 제한적이었으나, 유럽과 동남아를 중심으로 생산 거점을 확장하며 관세·보조금 정책 변화에 대한 대응력을 강화한 점이 안정적인 실적을 뒷받침했다. 자체 배터리 기술과 원가 경쟁력을 기반으로 가격 경쟁력을 유지하는 동시에, 소형차와 상용차 라인업 확장을 통해 지역별 수요에 맞춘 포트폴리오 다변화에 속도를 내고 있다.

2위를 기록한 Geely 그룹은 전년 동기 대비 60.9% 증가한 약 201만4,000대를 판매하며 가장 가파른 성장세를 보였다. Star Wish 모델의 흥행과 함께 ZEEKR, Galaxy, LYNK & CO 등 브랜드별 차별화 전략이 볼륨 확대를 견인했다. 중국 내수 기반을 바탕으로 글로벌 시장 공략을 병행하는 동시에, 배터리·전장·소프트웨어 분야의 기술 내재화를 통해 원가 경쟁력과 제품 차별화를 동시에 확보하고 있다는 평가다.

테슬라는 같은 기간 145만9,000대를 판매하며 전년동기대비 8% 감소, 글로벌 판매 순위 3위에 머물렀다. 모델 3·Y 판매 둔화가 실적 하락의 주요 원인으로 작용했으며, 유럽·중국·북미 등 핵심 시장 전반에서 동반 감소세가 나타났다. 완전자율주행(FSD) 고도화와 구독형 소프트웨어 전략은 지속되고 있으나, 단기적으로 차량 판매 감소를 상쇄하기에는 한계가 있는 것으로 분석된다.

현대차그룹은 2025년 1~11월 기준 전년동기대비 12.1% 증가한 약 57만 대를 판매하며 비교적 안정적인 성장세를 이어갔다. 아이오닉 5와 EV3가 BEV 실적을 견인했으며, 캐스퍼 EV, EV5 등 전략 모델도 주요 시장에서 긍정적인 반응을 얻고 있다. 북미 시장에서는 전년 대비 감소했지만, 주요 글로벌 OEM 대비 경쟁력 있는 실적을 유지하며 EV3, EV4, 아이오닉 9 등 신차 투입을 통한 전동화 포트폴리오 다변화가 기대되고 있다.

2025년 1~11월 글로벌 전기차 시장은 지역별 정책 환경과 수요 구조 차이에 따라 상이한 흐름

을 보이며, 성장의 방향성이 뚜렷하게 분화되고 있다. 중국은 전년동기대비 21% 증가한 약 1,231만5,000대를 판매하며 글로벌 시장의 64% 이상을 차지했다. 다만 가격 경쟁 심화와 공급 과잉 우려 속에 중저가 보급형과 상용차 중심의 구조적 성장으로 전환되는 모습이다.

유럽은 32.8% 증가한 374만5,000대를 기록했으나, 규제 완화와 정책 불확실성으로 전동화 속도 조절 움직임이 나타나고 있다. 북미 시장은 165만1,000대로 사실상 정체 국면에 머물렀으며, OEM들은 하이브리드 및 EREV 전략을 강화하는 추세다.

중국을 제외한 아시아 시장은 54.8% 증가하며 성장 잠재력을 재확인했고, 동남아는 소비 시장보다 생산·수출 거점으로서의 역할이 확대되고 있다.

글로벌 전기차 시장은 성장 흐름을 유지하고 있지만, 경쟁의 초점은 정책 주도 확산에서 비용 효율과 공급망 대응력으로 이동하고 있다. 업계에서는 향후 전기차 경쟁력이 기술 우위 자체보다, 정책 변동성 속에서도 안정적인 수익을 창출할 수 있는 운영 체력과 글로벌 공급망 장악력에 의해 결정될 것으로 보고 있다.