Update2026.05.16 (토)

▲ 글로벌 전기차 판매량 추이(중국 제외)(출처 : 2025년 9월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)

▲ 글로벌 전기차 판매량 추이(중국 제외)(출처 : 2025년 9월 Global Monthly EV and Battery Monthly Tracker, SNE리서치)글로벌 전기차 시장에서 국가별 충전 인프라와 보조금 격차가 커지는 가운데, 각 지역 규제에 맞춰 리스크를 줄이는 동시에 가격과 수익의 균형을 맞추는 것이 필요하다는 분석이다.

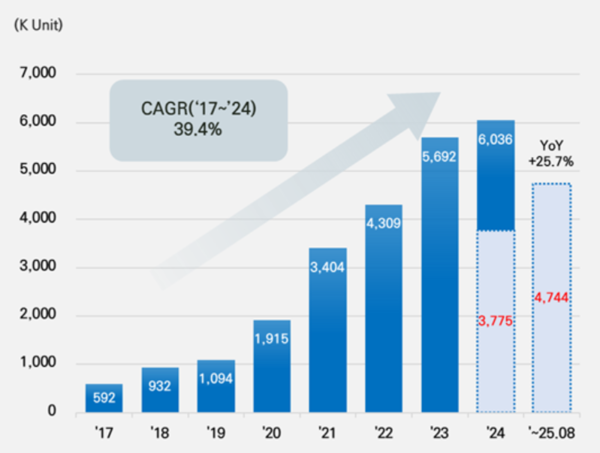

SNE리서치가 16일 공개한 보고서에 따르면, ’25년 1~8월 중국을 제외한 세계 각국에 차량 등록된 전기차 총 대수는 약 474.4만대로 전년대비 25.7% 증가한 것으로 나타났다.

그룹별로 살펴보면, 먼저 중국을 제외한 글로벌 전기차 인도량에서 폭스바겐 그룹은 전년대비 68.7% 증가한 78.6만대를 판매하며 1위에 올랐다. ID.4, ID.7, ENYAQ 등 MEB 플랫폼 기반의 주력 모델들이 유럽 시장에서 강세를 보였고, A6/Q6 e-Tron, Macan 4 Electric 등 PPE 플랫폼을 적용한 신차 판매 확대도 가파른 성장의 주요 동력으로 작용했다.

테슬라는 62.4만대를 인도하며 2위를 기록했지만, 전년대비 13.1% 감소하며 수요 둔화의 영향을 크게 받았다. 주력 모델인 모델 Y와 모델 3의 인도량이 각각 7.6%, 16.8% 줄어들며 전체 실적 감소에 주요 요인으로 작용했고, 고급 세단인 모델 S와 모델 X도 각각 59.6%, 44.2% 감소해 프리미엄 세그먼트 내 경쟁력 약화가 뚜렷했다. 사이버트럭은 1.5만대가 인도되었으나 전년대비 26.4% 줄어들며, 전체 실적 회복에는 아직 의미 있는 기여를 하지 못한 것으로 분석된다.

3위는 현대차그룹으로, 전년대비 13.5% 증가한 41.3만대를 기록했다. 아이오닉 5와 EV6의 견조한 수요에 더해 EV3와 캐스퍼(Inster) EV의 판매 확대가 실적 상승을 견인했다. 특히 EV3는 유럽과 아시아 신흥시장에서 긍정적인 반응을 얻고 있으며, 캐스퍼 EV는 도심형 시장에서 신규 수요를 흡수하며 실적 확대에 기여하고 있다.

지역별로 살펴보면, 유럽은 같은 기간 256.1만대, 32% 성장으로 점유율은 54%로 증가했다. 강화된 탄소 규제가 수요 회복을 이끌었으나, 중국산 전기차의 점유율 확대가 가격 경쟁을 더욱 심화시키는 양상이다. BYD, NIO, Xpeng 등 중국 완성차의 헝가리, 스페인 등 현지 투자 본격화와 함께, 역내 생산 유도 정책과 대중국 견제 조치가 충돌하며 정책 리스크가 공존하고 있는 상태이다.

북미는 120.9만대로 2.9% 증가에 그치며 점유율이 25.5%로 낮아졌다. 인플레이션 감축법(IRA)에 따른 세제 혜택을 토대로 GM, 포드, 현대차그룹 등이 현지 생산을 확대하고 있으나, 실제 수요는 기대치를 밑돌고 있다. 중국산 전기차에 대한 고율 관세와 외국 우려 기관(FEOC) 배제 규정의 확대 적용으로 중국계의 북미 진입이 사실상 차단되는 가운데, 연방 세액공제의 적용 축소, 종료 논의가 이어지며 단기 수요 불확실성이 확대되고 있다.

아시아(중국 제외)는 72.4만대, 49.7%의 고성장을 기록하며 점유율 15.3%를 나타냈다. 인도에서는 1만~2만 달러대의 보급형 전기차 수요가 빠르게 늘고, 일본은 도요타, 혼다를 중심으로 배터리전기차(BEV) 전환 드라이브가 강화되는 추세다.

다만 국가별 충전 인프라와 보조금 격차가 커 지역 간 성장 속도 차이는 이어진다. 인도는 일정 가격 이상의 수입 전기차에 조건부 관세 완화와 현지 투자, 국산화 요건을 결합해 글로벌 완성차를 유치하고, 태국과 인도네시아는 생산 보조, 세제 감면, 내수 인센티브를 결합한 모델을 강화하고 있다.

유럽은 배터리 탄소발자국, 배터리 여권, 공급망 점검 같은 규제가 표준이 되며 비용이 늘지만, 현지 조달과 생산을 서두르는 기업은 오히려 가격·납기에서 이득을 본다. 중국산 수입차 관세로 수입 메리트가 줄자, 유럽 내 생산이나 부품 현지화가 유리해지는 흐름이기 때문이다. 미국은 고율 관세와 FEOC 규정으로 중국 공급망을 막는 한편, 보조금, 세액공제 변동으로 수요 불확실성이 커지고 있다.

보고서는 각 지역 규제에 맞춰 조달, 생산, 인증을 빠르게 갖춰 규제 리스크를 먼저 줄이는 동시에, LFP 같은 저원가 배터리와 플랫폼 공용화로 보급형에서 가격과 수익의 균형을 맞춰야 점유율과 수익을 지킬 수 있을 것으로 분석했다.

▲ 연간 누적 지역별 글로벌 전기차 인도량(단위: 천대, 중국제외)(출처: 2025년 9월 Global EV and Battery Monthly Tracker, SNE리서치)

▲ 연간 누적 지역별 글로벌 전기차 인도량(단위: 천대, 중국제외)(출처: 2025년 9월 Global EV and Battery Monthly Tracker, SNE리서치)