Update2025.12.18 (목)

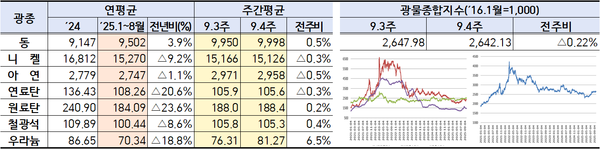

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)9월 넷째 주 주요 광물 가격은 공급과 수요, 정책 기대가 맞물리며 혼조세를 보였다. 전기동은 공급차질 심화와 중국 제련기업의 생산 확대 제한으로, 철광석은 중국의 환경 규제와 성수기 수요회복 기대로 각각 상승한 반면, 니켈은 중국 부동산의 불황과 정련니켈 수출 확대로 하락했다. 이와 함께 다른 광물들도 수급과 정책, 계절적 요인에 따라 등락을 이어가며 전체 광물 시장은 소폭의 하락세를 나타냈다.

한국광해광업공단(KOMIR)이 29일 발표한 ‘9월 4주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,642.13’로 전주대비 0.22% 감소했다.

전기동 가격은 전기동 공급 차질 및 재고량 감소로 상승세가 나타났다. Freeport McMoRan社의 자회사 PTFI社가 운영하는 Grasberg 광산에 붕괴사고가 발생해 조업 재개가 지연되고 있다. 해당 광산은 세계 생산량의 2.7%를 차지해 동광석의 공급차질 심화 우려가 지속되고 있다.

칠레 El Teniente 동 광산은 규모 4.2의 지진 발생에 따른 갱도 붕괴 이후 단계적 정상화를 추진 중이나, 정부의 안전 규정 강화로 조업 재개 작업이 지연되고 있다. 글로벌 투자은행인 Goldman Sachs는 ’25년 동 광산 생산량이 ’24년 대비 25만~26만톤 감소하고, 글로벌 동 시장이 기존 10.5만톤 공급과잉에서 5.5만톤 공급부족으로 전환될 것으로 전망했다.

중국 내 TC/RC(정제련수수료)도 역사적으로 낮은 수준까지 하락했고, 중국 제련기업들이 정부에 생산능력 확대 제한을 요청해 수급이 더욱 타이트해졌다. 9월 4주차 런던금속거래소(LME) 동 재고량은 144,888톤으로 전주대비 3.4% 감소했다.

다만 중국 경기 둔화 및 달러 강세에 따른 투자 위축심리로 상방압력이 일부 상쇄됐다. 9월 중순은 중국 전기동판 수요의 성수기임에도 불구하고 주요 가전제품 내수판매와 수출이 각각 전년대비 6.3%, 16.6% 감소하고, 주택가격도 2개월 연속 2% 하락하는 등 중국 제조업 및 부동산의 부진이 이어지며 하반기 전기동 수요에 대한 불확실성이 커진 상황이다.

니켈 가격은 중국 부동산 불황 및 정련니켈 수출 확대로 하락세를 나타냈다. ’25년 8월 중국 부동산 투자가 전월대비 20% 감소하면서 니켈 최대 수요처인 스테인레스 산업의 수요가 약화됐다.

중국은 인도네시아산 니켈 정광을 수입해 정련 후 수출을 확대하고 있으며 이에 따라 LME 재고 내 중국산 비중은 ’24년 3월 10%에서 ’25년 8월 65%까지 급등했다. 9월 4주차 런던금속거래소(LME) 니켈 재고량은 230,130톤으로 전주대비 1.3% 증가했다.

한편, 인도네시아 정부의 광업권 정지 조치로 하방압력이 일부 상쇄됐다. 인도네시아 정부가 환경복원 미이행, 채굴쿼터 초과, 연간채굴계획 미준수 등 사유로 190개 광산의 광업권을 최대 60일간 정지했으며, 이 중 니켈광산은 30개소로 단기적으로 니켈 공급 차질 우려가 확대됐다.

철광석은 중국 국경절 수요 회복에 대한 기대로 상승세를 보였다. 중국 국경절 연휴를 앞둔 재고 비축 수요 및 계절적 성수기 진입에 따른 수요 회복 기대가 맞물리면서 상방압력으로 작용했다. 9월 초 중국 정부가 철강 생산량 제한과 환경규제 강화 계획을 발표하며 철강 생산 감소가 예상돼 상방압력이 심화됐다.

다만, 중국의 부동산 경기 침체로 인한 건설 활동 위축 및 주요 항만 재고 증가로 공급과잉 우려가 심화되면서 상방압력을 일부 상쇄했다. 9월 4주차 중국의 주요 항구 철광석 재고량은 1억 4,000만톤으로 전주대비 2.1% 상승했다.

유연탄은 인도와 유럽의 수요 둔화로 인해 하락세를 보였다. 인도 정부가 석탄에 대한 기존 세금제도를 개편하면서 국내 수급이 안정화되며 수입산 석탄에 대한 수요는 둔화됐다. 또 지정학적 긴장감 완화 및 제조업 수요 둔화로 9월 유럽 가스 가격이 20% 하락하며 연료탄에 대한 대체 수요 역시 둔화됐다.

한편, 중국 정부의 안전점검 및 중국 주요항만 재고 감소로 하방압력이 일부 상쇄됐다. 9월 중국 내 생산 제한 및 안전점검 강화로 증산이 제한적으로, 공급이 다소 타이트한 양상을 보였다. 중국 북부 주요 항만을 중심으로 9월 연료탄 재고가 15% 이상 감소하며 재고 부족 우려로 상방압력이 가해졌다는 분석이다.

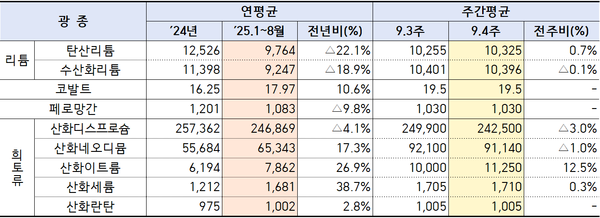

주요 희소금속 중 리튬은 탄산리튬 가격이 소폭 상승하고 수산화리튬 가격은 보합세를 유지하고 있다. 탄산리튬은 10월 국경절 연휴 등 업계 성수기에 대한 재고 보충 수요가 증가하고, 중국 내수시장 가격 회복 및 리튬 이온 양극재 부문의 수요에 힘입어 가격이 전주대비 0.7% 소폭 상승했다.

수산화리튬은 시장 내 충분한 재고와 한국·인도네시아·호주 등에서 주요 생산국들의 생산능력 확대로 가격은 보합세를 유지했다.

코발트는 수출금지 조치 해제 및 쿼터제 도입으로 가격이 유지됐다. 코발트 합금 가격은 최근 콩코민주공화국(DRC)의 코발트 수출 쿼터제 전환 발표 이후 수출금지 조치 해제에 대한 안도감으로 주 초반 일시 상승했으나, 쿼터제에 대한 불확실성에 시장 거래 활동이 둔화되면서 변동 없이 톤당 19.5달러를 유지했다.

페로망간은 제한적인 제한적인 현물거래 속 가격 안정세를 유지했다. ‘25년 4분기 철강 수요에 대한 불확실성이 커짐에 따라 시장 심리 위축, 제한적인 현물거래 속에 공급업체들이 기존 장기 공급계약 이행에 집중하면서 페로망간 가격은 톤당 1,030달러로 전주대비 변동없이 안정세를 유지했다.

희토류는 시장 내 충분한 공급량 및 재고 보충으로 전반적인 가격 약세를 보였다. 희토류 시장은 영구자석 부문 원료 공급 증가와 일부 생산업체에 대한 2차 채굴 쿼터량 증대로 전반적인 하락세가 지속됐고, 국경절 연휴 대비 영구자석 제조업체들의 재고 보충이 완료되면서 향후 단기 수요에 둔화가 전망됐다.

산화이트륨의 경우, 중국의 지속되는 수출통제로 유럽 지역에 누적된 공급 부족이 심화되면서 긴급 재고 확보를 위해 구매 가격은 급등한 것으로 분석됐다.

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)