Update2026.04.21 (화)

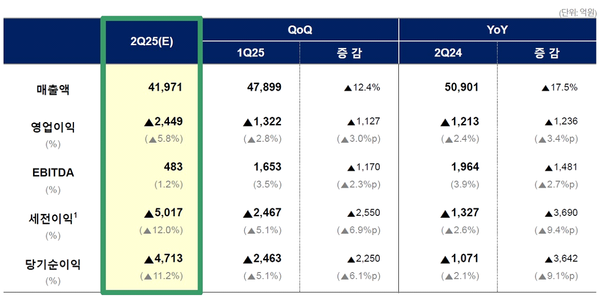

▲ 롯데케미칼 2분기 경영실적(단위:억원)

▲ 롯데케미칼 2분기 경영실적(단위:억원)

롯데케미칼의 영업손실이 2분기 대산공장 정기보수 및 주요 화학 제품의 판가 하락의 영향으로 전년동기대비 확대됐다.

롯데케미칼은 2분기 연결 기준으로 매출액 4조1,971억원, 영업손실 2,449억원을 기록했다고 밝혔다. 전년동기대비 매출은 12.4% 감소했고 영업손실도 전년동기(-1,213억원) 대비 1,236억 늘었다.

롯데케미칼 및 주요 자회사 실적을 살펴보면 기초화학(롯데케미칼 기초소재사업, LC 타이탄, LC USA, 롯데GS화학)은 매출액 2조6,874억원, 영업손실 2,161억원을 기록했다. 이는 대산공장 정기보수 및 모노머 주요 제품의 판가 하락에 따른 스프레드 축소에 따른 것이다. 하반기는 일회성 요인 제거 및 원료가 하향 안정화에 따른 스프레드 확대로 실적 개선이 전망된다.

첨단소재는 매출액 1조455억원, 영업이익 560억원을 기록했다. 관세 불확실성에 따른 전방산업 수요 둔화로 판매량 및 스프레드가 축소되어 전분기 대비 수익성이 감소했다. 향후 지속적으로 고객 맞춤형 고부가 스페셜티 소재 공급을 확대해 나갈 계획이다.

롯데정밀화학은 매출액 4,247억원, 영업이익 87억원을 기록했다. 2분기 정기보수 영향으로 손익이 감소했으나 하반기는 정기보수 종료에 따른 일회성 영향 제거 및 주요 제품 국제가 상승으로 실적이 개선될 전망이다.

롯데에너지머티리얼즈는 매출액 2,049억원, 영업손실 311억원을 기록했다. 주요 고객사향 제품 판매량 증가 및 가동률 상향으로 수익성이 개선됐다. 하반기는 전방산업 불확실성 지속에도 불구하고 선제적 재고 조정에 따른 점진적 가동률 회복이 기대된다.

롯데케미칼 관계자는 “본원적 경쟁력 강화를 위해 범용 석유화학 사업 재편과 비핵심 자산 효율화를 통한 비즈니스 리스트럭처링(Restructuring)을 속도감 있게 추진하고 있다”며, “하반기 수소출하센터 상업 가동과 고기능성 컴파운드 사업 확대를 통해 포트폴리오를 한층 고도화할 계획”이라고 밝혔다.