Update2025.08.15 (금)

▲ 실리콘 음극재 시장 전망

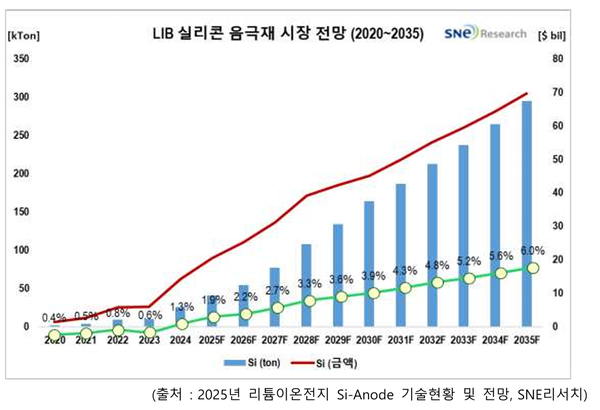

▲ 실리콘 음극재 시장 전망실리콘(Si) 음극재 시장 비중이 현재는 1% 대에 불과하지만 전기차 주행거리·급속충전 요구와 탈중국 공급망 재편, 항공·특수용 신규 수요를 발판으로 2035년에는 6%까지 커질 것이라는 전망이 나왔다.

SNE리서치가 최근 발간한 ‘2025 리튬이온전지 Si-Anode 기술현황 및 전망’ 리포트에 따르면, 리튬이차전지 음극재 시장에서 실리콘(Si) 음극재 비중은 2030년 4%, 2035년 6% 수준까지 확대될 전망이다.

사용량은 2030년 16.4만 톤, 2035년 29.5만 톤으로 늘어날 것으로 예상됐다. 금액으로는 2030년 45억 달러에서 2035년 70억 달러를 기록할 것으로 전망됐다.

2024년 실리콘 음극재 시장은 약 2.6만 톤으로 전체 음극재 시장 196.8만 톤 대비 점유율 1.3%에 불과하다.

최근 전기차·ESS 시장에서 저가 전기차 확산과 배터리 가격 경쟁 심화로 LFP(리튬·인산·철) 양극재가 강세를 보이고, 음극재 역시 저가 흑연 중심 수요가 커지면서 실리콘계 적용 확대는 다소 주춤했다.

그럼에도 중장기 성장 모멘텀은 뚜렷하다. 완성차 및 배터리 업체들이 전기차 주행거리 증대·급속충전 성능 향상을 차세대 경쟁 포인트로 삼고 있고, 중국 스마트폰 외 항공·특수용 등 신규 응용처 확대 수요가 맞물리며 실리콘 음극재 시장은 향후 실리콘 음극재 시장이 본격 확대될 전망이다.

또한 이차전지 핵심소재인 흑연의 중국 의존도가 높아 ‘탈중국’ 이슈가 부각되는 가운데, 기존 실리콘 화학·소재 기업은 물론 리사이클 업체, 신규 스타트업까지 실리콘 음극재 시장에 활발히 진출하고 있다.

현재 실리콘계 음극재 시장은 중국 BTR, 샨샨(Shanshan), 일본 신에츠(Shin-Etsu) 등이 선도하고 있으며, 국내에서는 SK·LG·포스코·롯데 등 주요 배터리 계열사가 소재 개발을 진행 중으로 조만간 양산 본격화가 예상된다.

중국·유럽·미국 스타트업까지 가세하면서 관련 업체 수는 120개 이상으로 증가했다. 기존 흑연 음극재 Big3 강자인 중국 BTR, ShanShan, Zichen(Putailai) 등도 실리콘계 음극재 개발 및 양산을 본격화하고 있다.

BTR은 2022년 중국 선전에서 연 4만 톤 규모의 실리콘 음극재 프로젝트에 착공했다. 총 투자액은 50억 위안이며, 부지는 약 6.4만㎡이다. 전체 완공은 2028년경이며, 완공 시 4만 톤/년의 생산능력을 갖추게 되며, 2035년에는 10만 톤 이상 확대할 계획이다.

Shanshan은 중국 닝보에 연 4만 톤 실리콘 음극재 일체화 프로젝트를 추진 중이며, Zichends은 지난 2023년 7월 220억 위안을 투자해 Anhui Zichen 설립, 연 1.2만 톤 생산기지를 건설할 계획이다.

실리콘 음극재는 기존 흑연 음극재 대비 배터리 에너지밀도를 4~10배 높일 수 있고, 충전시간을 대폭 단축시킬 수 있다. 실리콘 특유의 부풀어 오르는 성질을 잘 통제하고, 단가를 낮출 수 있다면, 이차전지의 성능을 한 단계 더 업그레이드시킬 수 있는 소재가 될 것으로 기대를 모으는 중이다.

현재는 실리콘 소재 스웰링(Swelling) 특성 상 흑연에 5~10% 정도 소량의 실리콘 소재를 첨가하는 방식이 주로 적용되고 있으나, 이러한 단점을 보완해 중장기적으로는 실리콘 재료를 10% 이상 확대하고 궁극적으로는 테슬라에서도 개발적용을 발표한 퓨어실리콘(실리콘 100%)을 개발하는 방향으로 연구를 진행할 것으로 예상하고 있다.

기존 흑연 음극재보다 에너지 밀도가 높아 전기차의 주행 거리 증가 및 충전 시간 단축에 기여할 수 있는 차세대 기술로 주목받고 실리콘 산화물 (SiOx) 및 실리콘-탄소 복합체 (Si-C) 형태의 실리콘 음극재 개발이 최근 활발히 진행되고 있다.

음극재 내 실리콘 함량을 높여 에너지 밀도를 더욱 향상시키는 기술 개발이 진행 중이며, 실리콘의 팽창 문제를 해결하기 위한 연구가 진행 중이며, 무기물 기반 분리막이나 새로운 구조 설계 등을 통해 개선하려는 시도가 활발하다.

Si-C(탄화규소), SiOx(산화규소) 소재와 순수 실리콘(Pure Si) 제품의 기술 개발과 품질 수준이 향후 한국과 중국 업체 간의 수주 경쟁력에 중요한 영향을 미칠 것으로 예측된다.

특히 Si-alloy보다 SiOx와 Si-C의 점유율이 높을 것으로 예상되며, Si-C는 현재 업계에서 가장 활발히 개발되고 있는 소재로 전기 전도성 및 안정성이 우수한 장점으로 인해 공정비용과 난이도의 기술적 약점을 극복할 경우 가장 유리한 위치를 확보할 수 있을 것이라는 전망이다.