Update2026.05.16 (토)

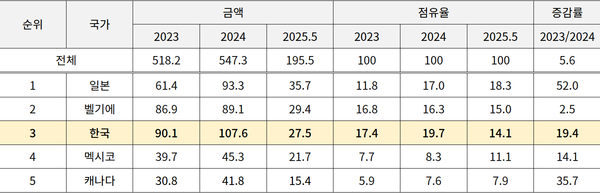

▲ 미국의 헬륨 수출 상위 5개국(단위: 백만달러, %)(출처: 대한무역투자진흥공사)

▲ 미국의 헬륨 수출 상위 5개국(단위: 백만달러, %)(출처: 대한무역투자진흥공사)반도체, 우주항공, 의료 등 산업의 필수 소재인 헬륨(He)이 첨단산업에서의 수요가 급증할 것으로 전망되고 있는 가운데, 미국이 공급망 강화를 위해 자국 내 탐사 개발, 기술 투자 등 전략적인 대응책 마련에 나설 것으로 예상됨에 따라 우리나라도 협력을 모색해야 한다는 의견이 제시됐다.

대한무역투자진흥공사(KOTRA)가 17일 공개한 보고서에 따르면, 미국은 헬륨 공급망의 안정화와 관련 연구개발에 총력을 기울이고 있다.

헬륨은 수소 다음으로 가벼운 기체이자 주로 천연가스 정제과정에서 부산물로 추출되는 매우 희귀한 천연 자원 중 하나로, 무색무취한 특성과 높은 열전도율, 극저온에서도 액체상태로 존재 가능한 특성을 가진다. 헬륨은 반도체 제조, 고순도 가스 운반, 의료용 자기공명 영상장치(MRI)에서부터 극저온 연구, 양자컴퓨팅, 핵융합 연구 등 최첨단 산업에 이르기까지 다양한 분야에서 대체 불가능한 핵심 자원으로 자리매김하며 그 중요성이 날로 부각되고 있다.

특히 최근에는 AI, 양자컴퓨팅, 5G, 우주항공 등 첨단산업의 급성장에 따라 헬륨의 중요성이 더욱 커지고 있다. 이에 미국 정부는 민간 차원의 헬륨 탐사·개발을 촉진하고, 고순도 헬륨 분리·재활용 기술에 대한 연구개발(R&D)을 지원하는 등 헬륨 공급망 리스크 완화를 위한 다각도의 대응책을 마련하고 있다.

■비축 헬륨 민간 판매해 온 美, 다시 공급망 강화 추진

헬륨은 미국 내에서 천연가스 자원이 풍부한 △텍사스 △캔자스 △애리조나 △뉴멕시코 △콜로라도 △오클라호마 △유타 △와이오밍 등에서 주로 생산된다. 이 중 텍사스와 캔자스에 위치한 5개 플랜트에서는 50-80% 농도의 원료 헬륨이 생산되며, 애리조나, 뉴멕시코 등지의 9개의 시설에서는 헬륨가스가, 캔자스와 오클라호마의 4개 정제시설에서는 고순도 A등급 헬륨이 생산되고 있다.

미국은 전통적으로 연방 차원의 헬륨 비축(Federal Helium Reserve)을 통해 안정적인 공급 구조를 유지해 왔으나 △비축 자원의 고갈 △저장 설비의 노후화 △연방 부채 감축 필요성 △시장 가격 왜곡 해소 요구 등이 제기되면서 ’13년 ‘Helium Stewardship Act(HSA)’를 제정하고 연방 정부 차원에서 비축 헬륨의 단계적 매각과 시스템의 민간 이전을 추진하게 됐다.

해당 법은 연방 정부가 운영하던 클리프사이드 저장소(Cliffside Field)와 관련 인프라를 ’14년부터 단계적으로 민간에 이양하도록 규정하고 있는데, HSA에 따라 비축 헬륨은 경매 방식으로 판매됐고, 연방 기관 외의 민간 수요자도 구매에 참여할 수 있도록 허용하면서 헬륨 가격이 시장에서 결정될 수 있도록 유도했다.

이러한 법적 구조에 따라, ’24년을 기점으로 미국 연방 정부는 남은 비축분 전체를 민간 기업인 메서(Messer)에 매각했고, 헬륨 시장의 공급 체계가 정부 주도에서 민간 중심으로 전면 전환됐다. 미국 지질조사국(USGS)이 올해 초 발표한 광물 자원 보고서(Mineral Commodity Summaries)에 따르면, ’24년 미국의 순도 A등급 헬륨(순도 99.997% 이상) 및 헬륨가스(순도 98% 이상) 판매량은 약 8,100만 입방미터(㎥)로 집계되며, 약 11억달러로 추산된다.

’24년 미국 내 헬륨 소비는 약 5,900만 ㎥로 추정되며, 주요 용도로는 연구·실험실 분석 (22%)이 가장 큰 비중을 차지했고 △풍선 등 부양용(18%) △MRI 장비 냉각(17%) △반도체·광섬유 제조(15%) 등으로 나타났다.

한편, ’20년 이후 ’23년까지 미국의 헬륨 생산은 연방 비축 매각, 일부 생산 시설 축소 등으로 인해 감소세를 보인 반면, 해외 수입은 증가하는 추세를 보였다. 주 수입국은 카타르가 전체의 40%로 가장 큰 비중을 차지했으며, 이어 캐나다 36%, 알제리 10%, 러시아 4%, 그리고 기타 국가 10% 순이었다.

이러한 수입 구조는 미국이 과거 자국 내 생산과 수출 중심의 공급 체계에서, 점차 수출과 수입을 병행하는 복합 구조로 전환되고 있음을 보여준다. 특히 매년 수입량이 증가하고, 카타르와 캐나다에 의존도가 높은 현재의 구조는 지정학적 변수에 따른 글로벌 공급망 불안에 취약할 수 있다는 지적도 제기되고 있다.

연방 정부의 비축 헬륨 매각 완료와 함께, 공급 체계가 공공 중심에서 완전한 민간 주도 체계로 이행되면서, 헬륨의 전략적 안정성이 일부 약화됐다는 평가도 나오고 있다. 여기에 수입 증가와 특정 국가 편중 구조까지 더해지며, 공급망 안정화를 위한 민간 주도의 신규 탐사 및 개발 확대, 그리고 공급망 다변화를 통한 리스크 분산의 필요성이 더욱 부각되고 있다.

USGS는 카타르, 미국, 알제리, 러시아 등 주요 헬륨 생산국의 생산시설 확장, 신규 허가, 민간 투자 등 요인에 따라 향후 5년 간 글로벌 헬륨 생산 능력이 안정적으로 유지되거나 완만한 증가세를 보일 것으로 전망했다.

그러나 업계에서는 헬륨 공급망이 여전히 지정학적 변수에 취약해 공급 위기 가능성 또한 상존한다고 경고하고 있다. 실제로 미국의 파티용품 제조·유통 기업 협회인 C4RC(Coalition for Responsible Celebration)는 ’23년 USGS에 제출한 헬륨 관련 의견서에서 헬륨 공급망이 여전히 매우 취약한 이유로 카타르, 알제리, 러시아 등 주요 헬륨 공급국의 지정학적 이슈 및 이로 인한 생산, 물류적 변수와 대형 신규 공급원의 부재 등을 주요 리스크로 꼽았다.

대표적인 헬륨 유통기업인 에어프로덕츠(Air Products) 역시 올해 자사 1분기 실적발표 컨퍼런스콜을 통해 내후년까지 헬륨 시장의 변동성과 구조적 어려움이 지속될 것으로 전망하며, 연방 헬륨 비축분 매각 후 북미 시장의 거래 안정성이 악화됐다고 진단한 바 있다.

향후 헬륨 수요는 첨단산업을 중심으로 급증할 전망이다. 시장조사기관 아이디테크엑스(IDTechEx)는 글로벌 헬륨 수요가 ’35년에 약 3억 2,200만㎥에 달하며 ’24년 대비 두 배 규모로 늘어날 것으로 전망했다.

특히 반도체 산업을 헬륨 수요 급증의 핵심 동인으로 지목했는데, 반도체 제조 공정에서 헬륨은 고온 공정의 열 관리, 초청정 불활성 환경 유지, 레이저 절삭·에칭 등에 필수적이며, 현재로서는 이러한 공정에서 헬륨을 완전히 대체할 수 있는 기술적 선택지가 존재하지 않기 때문이다. 이에 따라 반도체 산업에서의 헬륨 수요는 같은 기간 5배 이상 늘어날 것으로 예상되고 있다.

결국 헬륨이 필수재로 사용되는 반도체 산업을 포함해 의료, 항공우주, 방위산업 등 첨단 산업군에서는 공급망 관리 강화, 재활용·회수 기술 개발, 대체 가스 연구개발(R&D) 등이 시급한 과제로 부각되고 있다.

이러한 가운데 미국 내 일부 지역에서는 민간 탐사와 신규 개발 움직임이 나타나고 있다. 대표적으로 자원 탐사 기업인 펄사헬륨(Pulsar Helium)은 ’24년 8월 발표한 미네소타 바빗(Babbitt) 인근 매장층에 대한 평가 보고서를 통해, 해당 부지에만 미국 연간 생산량의 약 1%에 해당하는 약 65만 m³의 헬륨이 매장돼 있는 것으로 추정했으며, 현장 시추에서 확인된 헬륨 농도는 업계 역사상 최고 수준인 최대 14.5%에 달하는 것으로 나타났다.

펄사헬륨측은 ’28년 상업적 생산 개시를 목표로 ’25년과 ’26년 중 추가적인 경제성 평가와 최종 투자 결정(FID) 진행을 계획하고 있으며, 이 같은 공급원 다변화 시도는 앞으로 미국 내 헬륨 수급 안정성 제고에 상당히 기여할 것으로 기대된다.

미국 정부 또한 헬륨 공급망의 안정성과 자립성을 높이기 위해 관련 연구 개발 사업에 대한 정책적 지원을 이어가고 있다. 특히 연방 에너지부(DOE)와 산하 첨단연구프로그램국(Advanced Research Projects Agency-Energy, ARPA-E)은 헬륨 재활용, 멤브레인 기반 고순도 헬륨 정제 기술, 저농도 가스에서의 고효율 분리 기술 등 다양한 R&D 과제에 정책적 지원을 본격화하고 있다.

대표적으로 ARPA-E는 천연가스 비의존 헬륨 생산(natural gas independent helium production)을 목표로 지하 수소-헬륨 공존층 탐사, 비냉각 멤브레인, 전기화학적 분리 기술, 헬륨 회수·재활용 시스템 등을 대상으로 정보 요청서(RFI)를 발행하며 민간·학계·연구기관의 혁신 기술 개발 참여를 적극 유도하고 있다. 이는 헬륨 공급망 불확실성이 증가하고 있는 상황 속에서, 공급망 안정성 확보를 위한 미국의 전략적 대응 중 하나로 평가된다.

헬륨 수급 안정화는 단순히 산업 내 공급 차질 문제를 넘어 첨단산업 경쟁력과 국가 에너지 안보의 핵심 과제로 부상하고 있다. 미국은 증가하는 헬륨 수요와 글로벌 헬륨 공급망 리스크에 대응하기 위해 자국 내 탐사·개발, 민간 공급망 구축, 헬륨 재활용 및 회수 관련 기술 투자, 연방 차원의 기술·정책 지원을 결합해 자국 내 헬륨 공급망을 강화하고 있으며, 이를 통해 글로벌 헬륨 시장에서 전략적 우위를 확보하려는 움직임을 지속할 것으로 전망된다.

헬륨을 전량 수입하는 우리나라는 공급망 안정화를 위해선 미국의 기술, 정책적 노력과 연계해 공급원 공동 개발, 첨단 기술 협력, 민관 파트너십 구축 등 공급망 리스크를 분산하고 자립도를 높일 수 있는 다양한 협력 방안을 적극적으로 모색할 필요가 있다.

KOTRA는 미국의 민간 헬륨 개발 프로젝트나 재활용, 회수 관련 기술 개발, 투자 프로그램 등에 전략적으로 참여한다면, 국내 헬륨 수급의 안정성을 높이는 동시에 양국 간의 공급망 협력을 더욱 공고히 할 수 있는 기회로 작용할 수 있을 것이라고 제언했다.