Update2026.05.16 (토)

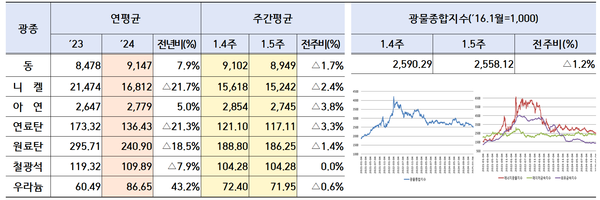

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)미국 트럼프 2기 정부의 관세부과 정책으로 무역 갈등의 불확실성이 심화 되면서 철광석 가격이 하락하고, 메이저 기업의 생산 실적 개선으로 니켈 가격 또한 떨어졌다. 중국의 딥시크 등장으로 데이터센터에 많이 들어가는 전기동(구리) 수요가 감소할 수 있다는 우려가 제기되면서 전기동 가격도 하락했다.

한국광해광업공단(KOMIR)이 3일 발표한 ‘1월 5주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,558.12’로 전주대비 1.2% 떨어졌다.

전기동은 전주대비 1.7% 하락한 톤당 8,949달러를 기록했다. 최근 美 트럼프 2기 정부의 관세부과 정책에 따른 불확실성이 제기되는 가운데 미연준의 금리동결, 중국의 딥시크(DeepSeek) 등장으로 AI산업 전력수요 모멘텀 약화 등으로 전기동 가격이 하락했다.

최근 美 트럼프 대통령은 2월4일부터 캐나다, 멕시코에 대해 25%, 중국에는 10%의 관세를 부과하는 내용의 행정명령을 발표했다. 이에 대해 중국, 캐나다는 세계무역기구(WTO)에 제소하기로 결정했다.

또한 지난주 미연준은 트럼프 대통령의 금리인하 압박에도 불구하고, 연방공개시장위원회(FOMC) 회의결과 기준금리를 동결(4.25%~4.5%)하고 현재 인플레이션이 다소 높은 수준으로 진단하면서 매파적 입장을 시사해 전기동 가격 하락을 견인했다.

중국의 딥시크(DeepSeek)는 저사양 GPU 사용을 통한 AI모델 개발로 빅테크 기업 대비 비용을 대폭 낮춘 것으로 전해지면서 AI 데이터 센터 등 미래 전기동 수요 모멘텀이 약화될 수 있다는 우려가 제기되면서 전기동 가격 하락을 부추겼다.

다만, 미달러 가치 하락 및 주요 거래소의 동 재고량 감소에 따라 전기동 가격 하방압력을 일부 상쇄했다. 1월5주차 미달러 인덱스는 107.7로 전주대비 0.33p 떨어져 2주 연속 하락세를 시현 했으며, 같은 기간 런던금속거래소(LME)의 동 재고량은 25만6,225톤으로 전주대비 1.3% 감소하면서 전기동 가격 상승을 이끌었다.

니켈은 美 무역정책 불확실성 및 거래소 재고량 증가로 인해 전주대비 2.4% 떨어져 톤당 1만5,242달러를 기록했다. 트럼프 2기 행정부의 對 중국, 멕시코, 캐나다 관세부과 정책 시행으로 무역 갈등 우려가 나타나고 있으며, 메이저 기업의 생산실적 개선 및 주요 거래소의 재고량 증가세로 니켈 가격 하방압력이 발생했다.

Vale社의 `24년4분기 니켈 생산량은 브라질 Onca Puma 광산 보수작업 완료 및 캐나다 Sudbury, Voisey’s Bay 광산 증산효과로 전년동기대비1.3% 증가했고, 런던금속거래소(LME)의 1월5주차 니켈 재고량은 17만2,756톤으로 전주대비 0.5% 증가해 니켈 가격 하락을 지지했다.

다만, 올해 인니의 니켈원광 생산쿼터 감축결정 및 달러화 가치하락은 상기 하방압력을 부분적으로 상쇄했다. 세계 니켈 광산생산 1위 인도네시아 에너지광물자원부는 `25년 니켈원광 채굴쿼터를 2억톤으로 전년대비 26.5% 축소하기로 결정해 니켈 가격 상승을 견인했다.

철광석 가격은 美-中 무역전쟁 우려가 재부상하는 가운데 중국 춘절연휴(1/28~2/4)에 따른 수요둔화 및 메이저 철광석 수출확대로 하락세가 나타났다. 메이저 Fortescue社의 지난해 4분기 철광석 출하량은 4,940만톤으로 전년동기대비 1.4% 증가했고, 작년 하반기 출하량은 9,710만톤으로 역대 최대 기록을 달성하며 철광석 가격 하락을 이끌었다.

유연탄은 유가하락 및 美-中 무역갈등 우려로 하락세를 시현했다. 1월5주차 국제유가(WTI)는 배럴당 72.96달러로 전주대비 2.9% 떨어지며 2주 연속 하락한 가운데, 트럼프 2기 정부의 對중국 추가관세 부과에 따른 무역갈등 심화 우려로 가격 하방 압력이 발생했다.

다만, 중국의 석탄 수입 증가세는 가격 하락률을 제약하는 요인으로 작용했다. 중국의 `24년 석탄 수입량이 5억4,720만톤으로 호주산 석탄 수입 증가효과로 전년대비 14.4% 증가해 역대 최고치를 경신했다.

우라늄은 국제유가가 하락한 가운데 트럼프 2기 정부의 관세부과 정책에 따른 불확실성 심화 및 중국 딥시크 등장으로 빅테크社들의 AI데이터센터 등 전력수요 모멘텀이 약화되면서 가격 하방 압력이 발생해 파운드당 71.95달러를 기록했다.

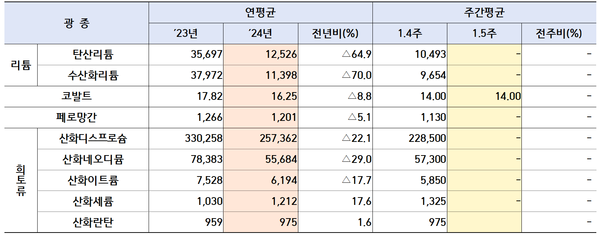

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속의 경우, 중국 춘절 연휴로 코발트를 제외한 다른 광종의 1월 4·5주차 가격은 고시되지 않았다. 1월 4·5주차 코발트 가격은 전기차 캐즘과 美 트럼프 리스크 이중고에도 생산기업별 이윤 확보를 위해 파운드당 14달러 수준의 가격 보합세가 유지됐다.

이미 ‘전기차 캐즘’ 현상으로 일시적 수요둔화를 겪고 있는 시장에 트럼프 대통령 취임식(1월20일, 현지시간)에서 ‘전기차 의무화 정책’ 폐지 선언으로 코발트 전방산업인 전기차 배터리 부분의 향후 수요개선 여부가 불확실한 상황으로 캐즘 장기화가 우려되고 있다.

또한 지난해 중국 CMOC社의 코발트 생산량은 전년대비 약 2배 증가한 11만5천톤을 생산했으며, ’30년까지 공급량 지속 확대로 중국이 전세계 코발트 공급의 약 46% 차지할 전망이다. 이러한 중국의 공급증가에 힘입어 단기재고 충분 등 코발트 공급이 수요를 상회하며 가격 하락이 우려되나 생산업체별 이윤 확보를 위해 파운드당 14달러 수준의 가격대가 1월 주 이후 유지 되고 있다.