Update2025.01.21 (화)

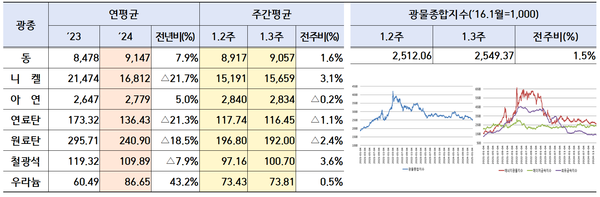

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)트럼프 2기 행정부 출범을 앞두고 미-중 무역갈등 우려 및 전기차 보조금 삭감 전망에도 불구, 중국의 전기차 시장규모 확대로 인해 니켈 가격이 상승하고, 중국의 경기부양책 기대로 철광석과 전기동 가격 등이 오르며 1월 셋째 주 광물가격은 상승세가 나타났다.

한국광해광업공단(KOMIR)이 20일 발표한 ‘1월 3주차 주요 광물가격 동향’에 따르면 광물종합지수는 ‘2,549.37’로 전주대비 1.5% 올랐다.

전기동은 중국의 유동성 확대 등 경기부양책 기대와 메이저의 생산실적 부진 및 주요 거래소 재고량 감소세로 가격 상방 압력이 발생해 전주대비 1.6% 상승한 톤당 9,057달러를 기록했다.

중국의 12월 신규 위안화 대출은 9,990억위안으로 전월대비 72.2% 증가해 전망치를 상회하며 경기부양에 대한 기대감이 고조되고 있고, 칠레 Antofagasta사의 ’24년 동 생산량은 664천톤으로 품위저하, 용수부족 문제로 당초 생산목표치인 67~71천톤을 하회하며 전기동 가격 상승을 이끌었다.

더불어 런던금속거래소(LME)의 1월3주차 동 재고량은 26만1,285톤으로 전주대비 1.8% 감소해 3주 연속감소세를 보이면서 전기동 가격 상승을 부추겼다.

다만, 트럼프 2기 행정부 출범에 따른 美-中 무역리크스 확대, 금리인하 속도조절 전망 및 친환경에너지 전환속도 둔화 우려는 상기 가격 상승 압력을 부분적으로 상쇄했다.

최근 CME FedWatch Tool에 따르면, 미연준의 1월 금리동결 가능성이 99.5%로 예측되는 상황이며, 트럼프 新정부는 인플레이션저감법(IRA)의 시행규칙과 가이드라인 조정을 통해 전기차 보조금 및 재생에너지 관련 세액공제 축소가 전망돼 전기동 가격 하락을 지지했다.

여기에 1월3주차 미달러 인덱스는 109.17로 전주대비 0.39p 상승, 6주 연속 오름세를 보여 위험자산 기피심리 확산으로 인해 전기동 가격 하락세가 심화 됐다.

니켈 가격은 중국의 전기차 시장규모 확대 및 인도네시아의 니켈원광 채굴쿼터 감축 결정으로 상승했다. 중국 자동차협회에 따르면 중국의 ’24년 신에너지차(NEV) 판매량은 전년대비 36.2% 증가해 역대 최대치를 경신했으며, 전체 자동차 판매량 중 신에너지차 비중은 40.9%에 달해 전년대비 9.3%p 증가세를 보이며 니켈 가격 상승을 이끌었다.

또한 인도네시아 에너지광물자원부는 올해 니켈원광 채굴쿼터를 2억톤으로 전년대비 26.5% 축소해 니켈 가격 상승세가 심화 됐다.

다만, 미달러 강세화에 따른 투자수요 둔화 및 주요 거래소의 재고량 증가세는 니켈 가격 하락을 부추겼다. 1월3주차 런던금속거래소(LME)의 니켈 재고량은 16만6,958톤으로 전주대비 1.3% 증가했다.

철광석은 중국 춘절연휴 이전 추가 경기부양책에 대한 기대감과 주요 제강사들의 재고비축 수요가 확대되는 가운데, 호주 Pilbara 지역의 폭우로 인한 생산차질로 가격이 전주대비 3.6% 올랐다.

호주 서부 Hedland항구의 12월 철광석 수출량은 4,760만톤으로, 폭우로 인해 전년동월대비 4% 감소했으며 메이저 호주 Rio Tinto사의 4분기 철광석 출하량도 8,570만톤으로 전년동기대비 0.7% 감소해 철광석 가격 상승세를 이끌었다.

연료탄 가격은 1월3주차 국제유가(WTI)가 배럴당 78.05달러로 전주대비 5% 상승했음에도 불구하고, 트럼프 2기 정부의 對중국 고율관세 부과 우려와 지난해 인도네시아의 석탄 증산으로 인해 하락세가 나타났다.

인도네시아 에너지광물자원부에 따르면, `24년 인니의 석탄 생산량은 8억3,100만톤으로 목표치를 17% 초과 달성해 역대 최고치를 경신, 연료탄 가격 하락세를 부추겼다.

우라늄은 국제유가가 상승한 가운데 애플, 아마존 등 빅테크社들의 AI데이터센터 전력수요 확대전망에 따른 원전개발사업 진입으로 가격 상승세가 나타났다.

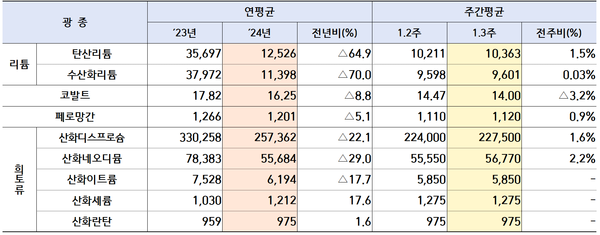

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속의 경우, 리튬은 공급량 감소로 인해 탄산리튬, 수산화리튬 모두 가격이 소폭 상승했다. 수산화리튬은 중국 쓰촨성 등 주요 생산지역의 유지보수 활동(1월1일부터 50일이내) 지속으로, 그간 공급긴축이 수요부진을 앞지르며 전주대비 가격이 소폭 상승했다.

탄산리튬은 가격약세 장기화로 칠레 SQM사 등 주요 메이저사의 수익보존을 위한 공급량 확대(저원가) 조치가 지속되는 반면, 금주 스포듀민 가격 상승으로 원가부담을 견디지 못한 일부 기업이 생산량 감산, 유지보수 활동으로 전환하는 등 전주대비 시장 내 탄산리튬 공급량 감소로 가격이 1.5% 올랐다.

코발트는 수요 둔화, 충분한 단기재고 등 공급과잉 현상으로 인해 하락세가 나타났다. 코발트 연간 수요는 약 1~1.2만톤, 월 생산량은 약 4천톤으로 집계돼 코발트시장은 여전히 공급과잉 상태며 인니산 저품위 니켈(코발트) 생산 가중이 현 코발트 가격에 큰 부담으로 작용하며 전주대비 가격이 3.2% 떨어졌다.

페로망간 가격은 설연휴 전 재입고 활동, 높은 생산비용이 맞물리며 전주대비 0.9% 상승해 톤당 1,120달러를 기록했다.

희토류 중 산화디스프로슘·네오디뮴은 설 연휴 전 영구자석 공장의 재고보충 활동, 미얀마산 광석원료의 타이트한 공급이 맞물리며 일시적으로 가격이 상승했다. 중국 미얀마 내전으로 지난해 10월부터 광석수입을 중단했으며, 현재 양국간 수출관세(20%) 부과 문제로 수급이 지연 되고 있어 현재 미얀마산 광석을 라오스산 수입으로 대체하고 있다. 그 외 산화이트륨·세륨·란탄은 전주가격이 유지됐다.