Update2025.01.15 (수)

▲ 제조업의 주요 유형별 및 업종별 2025년 매출 전망 BSI(출처: 산업연구원)

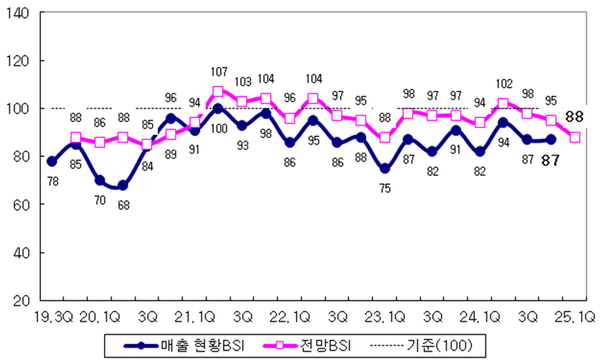

▲ 제조업의 주요 유형별 및 업종별 2025년 매출 전망 BSI(출처: 산업연구원)1분기 철강, 일반기계, 정유 등 주요 제조업의 매출이 부진할 것으로 예측된 가운데 ‘25년 전체 제조업 매출도 악화될 것으로 전망됐다.

산업연구원(KIET)은 1,500개의 국내 제조업체들을 대상으로 시황과 경영실적, 경영활동 등을 조사한 응답경기실사지수(BSI)를 집계해 13일 발표했다.

항목별 응답 결과는 0~200의 범위로 변환되어 100(전월 대비 변화 없음)을 기준으로, 200에 가까울수록 전월 대비 증가(개선) 의견이, 반대로 0에 근접할수록 감소(악화) 의견이 각각 많음을 의미한다.

‘24년 4분기 제조업 업황은 시황(84) BSI가 전분기(86)에 이어 약간 더 하락하고, 매출(87) BSI는 전분기 수준에서 보합했다. 내수(86)와 수출(91)이 100을 여전히 하회하는 가운데 전분기(내수 86, 수출 90)와 비슷한 수준을 기록했다.

설비투자(95)와 고용(96)은 전분기에 이어 2분기 연속 하락하고, 재고(98) 역시 100 밑으로 하락한 반면에, 경상이익(86)은 보합하는 모습을 보였다.

‘25년 1분기 제조업 전망은 시황(87)과 매출(88) BSI가 3분기 연속 100을 하회하는 가운데, 전분기 대비로는 3분기 연속 하락세일 것으로 분석됐다. 내수(88)와 수출(91) 전망치가 3분기 연속 하락세를 보이고, 설비투자(95)와 고용(96) 역시 전분기에 이어 2분기 연속 하락세일 것으로 분석됐다.

▲ 국내 제조업의 2024년 4분기 주요 항목별 전망 BSI(자료: 산업연구원)

▲ 국내 제조업의 2024년 4분기 주요 항목별 전망 BSI(자료: 산업연구원)‘24년 4분기 매출 현황 BSI는 모든 유형에서 100을 여전히 하회하는 가운데 전분기 대비 기준으로 ICT부문(88)과 신산업(87)은 2분기 연속 하락세를 보인 반면에, 기계부문(88)과 소재부문(85), 대형업체 등은 소폭 상승 전환했다.

‘24년 4분기 업종별 매출 현황 BSI는 조선을 제외한 나머지 모든 업종들이 100을 하회하는 수준으로 특히 소재부문 업종 중심의 매출 부진이 상대적으로 뚜렷하고, 전분기 대비로는 조선, 가전, 화학 등 업종에서 상승한 반면에, 이차전지와 섬유 등 다수 업종들은 하락했다.

‘25년 1분기 매출 전망 BSI는 모든 유형에서 100을 동반 하회하는 가운데 전분기 대비로도 모든 유형에서 동반 하락세로 분석됐다. 신산업(97)과 대형업체(94)가 100을 다시 하회하고, ICT부문(89)에서 2분기 연속, 나머지 유형 모두 3분기 연속 100을 하회하는 한편, 전분기 대비로 기계부문을 제외한 다수 유형에서 3분기 연속 하락할 것으로 전망됐다.

‘25년 1분기 매출 전망 BSI는 무선통신기기와 바이오·헬스 등 업종에서 100을 다시 하회하면서 모든 업종이 100을 동반 하회하고, 전분기 대비로 보더라도 무선통신기기, 철강, 일반기계, 정유, 섬유 등 업종을 중심으로 두 자릿수 하락하면서 연초 매출 부진이 우려될 것으로 분석됐다.

국내 제조업의 ‘25년도 연간 매출 전망 BSI는 91에 그치는 등 기준치를 여전히 하회하면서 ’24년 전망치(99)보다 낮아지고, 산업 유형별로는 신산업(99)과 소재부문(88)을 비롯해서 ICT부문(93) 등 모든 부문에서 100을 하회하고, 매출액 규모별로는 대형업체(101)만이 유일하게 100을 상회하고, 나머지 업체들은 모두 100을 하회할 것으로 전망됐다.

‘25년 업종별 매출 전망 BSI는 ICT부문의 무선통신기기(105), 기계부문의 조선(101), 신산업의 바이오·헬스(102) 업종만이 100을 상회하면서 올해 낙관적인 매출 기대감을 유지하고, 반도체(91)와 디스플레이(97), 자동차(95), 일반기계(87), 화학(95), 철강(75), 섬유(81) 등 다수 업종들은 100을 하회함에 따라 올해 매출 부진 우려감을 시사했다.

국내 제조업체들이 현 경영활동에 가장 부정적 영향을 받고 있는 요인으로는 ‘내수 부진 및 재고 누증(49%)’과 ‘대외 불확실성 지속(47%)’, ‘고환율 및 생산비 부담 가중(42%)’ 등의 순서로 많이 언급됐다. ‘내수 부진 및 재고 누증’과, ‘대외 불확실성 지속’ 등의 응답이 지난 분기의 조사 결과(각각 47%와 31%)보다 증가하고, ‘고환율과 생산비 부담 가중’도 40%대 응답 비중을 차지하면서 적지 않은 수준으로 분석됐다.

미국의 트럼프 2기 행정부 출범에 따른 영향과 관련해서는 ‘인플레 재심화 및 고금리 지속(41%)’에 가장 많이 응답했고, ‘고율 관세 부과 영향(24%)을 다음으로 많이 응답했다. 한편, ‘중국産 제품의 대체 효과(13%)’는 미미한 수준으로 분석됐다.

▲ 국내 제조업의 매출 현황 및 전망 BSI 추이(출처: 산업연구원)

▲ 국내 제조업의 매출 현황 및 전망 BSI 추이(출처: 산업연구원)