Update2025.05.23 (금)

▲ 자동차 산업 내 Huawei와 완성차 제조사의 협업 방식(출처: 한국자동차연구원)

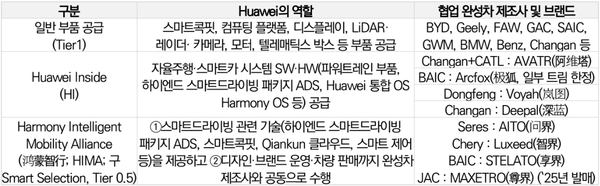

▲ 자동차 산업 내 Huawei와 완성차 제조사의 협업 방식(출처: 한국자동차연구원)화웨이가 스마트드라이빙 기술을 앞세워 중국 자동차 산업의 주요 플랫폼 제공자로 떠올라 시장을 선도하고 있으나, 기술 신뢰성 확보와 美 반도체 제재 문제 해결 등이 주요 과제로 지목됐다.

한국자동차연구원은 ‘중국 자동차 시장 내 Huawei의 부상과 전망’ 산업분석 보고서를 26일 발표했다.

보고서에 따르면 중국 자동차 산업은 양적 성장을 이루었으나, 낮은 영업이익률(`23년 기준 5%)로 고부가가치 기술 확보를 위해 스마트드라이빙 기술에 주목하고 있다. 스마트드라이빙(L3 이하 자율주행 기술)은 중국 소비자의 차량 구매 결정 요소로 떠오르며, 완성차 제조사들은 기술 개발에 박차를 가하고 있다.

이에 자체 SW 기술로 소비자 수요에 적시 대응이 어렵다고 판단한 Changan, BYD 등 여러 완성차 제조사는 스마트드라이빙 선도기업으로 평가되는 Huawei와 협업을 추진 중이다.

`21년을 전후로 중국 레거시 제조사는 자사 SW 기술경쟁력이 신흥 제조사 Xpeng·LiAuto 등보다 낮은 점을 문제로 인식해, Huawei와 협업하면 문제를 해결할 수 있으나 핵심 가치·주도권이 넘어갈 것을 우려하여 협업을 망설였다.

그러나 `23년을 전후로 스마트드라이빙 기술이 中 소비자 구매 결정 요인으로 대두, 자체 기술개발로는 적시 대응이 어렵고 Seres와 Huawei가 공동 개발한 AITO M7 등이 판매호조를 보이자 `24년을 전후로 여러 제조사는 Huawei와 협업을 시작했다.

자율주행 기술 내재화를 추진해온 BYD도 고성능차 브랜드 Fangchengbao 신모델 Leopard8에 Huawei ADS를 적용 예정이며, GAC는 `25년 Huawei Harmony OS·스마트콕핏·하이엔드 스마트드라이빙 패키지 등을 적용한 신모델을 발매한다.

Huawei는 직접 차를 제조하지 않고 완성차 제조사와 부품만 공급하는 Tier1 방식, 첨단 HW·SW를 공급하는 HI 방식, 차량 설계, 품질 관리, 디자인·브랜드 운영·판매까지 관여하는 HIMA 방식으로 협업모델을 다각화하고 있다.

Huawei는 HIMA 브랜드 고급화·시장 점유율 확보·유료 서비스 가치 강화에 성공했다. HIMA 브랜드 계열은 높은 판매 단가에도 불구하고 판매량이 호조를 보이며 양적·질적 성과를 동시 달성했다. `24년 1~9월 HIMA 계열 브랜드는 총 31.2만대를 판매하여 내수시장 신에너지차 판매량 7위를 기록했으며 차량 평균 판매가격은 Benz·BMW·Tesla보다 15~40% 이상 높은 38.2만 위안 수준으로 1위를 기록했다.

▲ `24년 9월 중국 고가 자동차 브랜드별 판매량 및 평균 판매 단가(출처: 한국자동차연구원)

▲ `24년 9월 중국 고가 자동차 브랜드별 판매량 및 평균 판매 단가(출처: 한국자동차연구원)Huawei는 하이엔드 스마트드라이빙 패키지 가치를 강화, 유료 운영·가격 인상에도 소비자 수용성을 유지했다. 하이엔드 스마트드라이빙은 명확한 기술적 정의는 없으나 기본 기능 외에 도심NOA 등 추가 기능이 있는 스마트드라이빙으로, 하이엔드 스마트드라이빙 패키지는 AEB·도심NOA·주차보조 등 L2급 자율주행 기술 패키지를 의미한다. Huawei는 타사와 달리 이를 유료로만 제공하고 패키지 가격을 인상하면서도 높은 구매율을 유지했다.

또한 Huawei는 자동긴급제동장치(AEB) 등 자율주행 관련 기술 표준 개정에도 주도적으로 참여했다. Huawei는 `23년을 전후로 AEB를 자사 차별화 요소로 제시했으며 `23년 11월 Huawei-Xpeng AEB 논쟁 사건을 계기로 중국 소비자 및 업계의 AEB에 대한 관심을 촉발했다.

▲ 중국 승용차·소형상용차에 대한 자동긴급제동장치(AEB) 국가표준 개정 동향(출처: 한국자동차연구원)

▲ 중국 승용차·소형상용차에 대한 자동긴급제동장치(AEB) 국가표준 개정 동향(출처: 한국자동차연구원)Huawei는 타사보다 높은 속도에서 AEB가 작동한다며 자사 시스템 적용 차량의 안전성을 홍보하고, 이에 중국 소비자의 스마트드라이빙에 대한 관심은 과거 주로 도심NOA 등 주행 기능에 집중됐으나 AEB 등 안전 기능으로 확산됐다. Huawei는 중국 승용차 AEB 국가표준 개정 작업에 부품기업으로서 단독 참여 중이며, 과거에 여러 부품기업이 참여한 것과 비교하면 주목할 만한 변화다.

중국은 승용차 AEB 장착을 의무화하지 않고 있으나, 개정 표준안 도입 시 AEB 장착을 의무화할 전망이다.

다만 Huawei의 현재 우위는 완성차 제조사와의 협업 관계·상대적 기술 우위 유지 여부에 따라 달라질 수 있으며 기술 신뢰성 회복 등 과제 해결도 필요하다.

BYD 등 완성차 제조사 중 일부는 자체 스마트드라이빙 기술개발에 필요한 시간을 벌기 위해 우선 Huawei와 협업하고 있는 것으로 평가되며 향후에는 Huawei와 경쟁 관계가 될 수도 있다. 일례로 BYD는 `24년 12월 경 자체 스마트드라이빙 시스템 DiPilot을 출시 예정이다.

Xpeng 등은 Nvidia의 SoC를 활용하여 자사 SW 기술을 고도화하고 있으며 Tesla도 Baidu와 협업하여 FSD 서비스를 `25년 1Q에 제공할 예정으로 Huawei의 독주가 보장되는 것은 아니다. 스마트드라이빙 등 자율주행 SW 기술경쟁력은 다양한 데이터 확보, 슈퍼컴퓨터 연산 성능에 크게 좌우되는데, Huawei는 Tesla 등에 비해 아직 열위에 있으며 경쟁사도 격차를 좁히고 있다.

`24년 10월 Huawei 슈퍼컴퓨터 연산성능은 7.5 EFLOPS로 중국 기업 중 최고 수준이나 경쟁사들 또한 격차를 좁히고 있음. LiAuto는 `24년 7월 2.4 EFLOPS→`24년 8월 5.39 EFLOPS를 달성했으며, Xpeng은 `24년 2.51 EFLOPS →`25년 10 EFLOPS를 목표로 단기에 거액을 투자 중이다. 한편 Tesla는 `24년 말 100 EFLOPS 달성 예정이다.

또한 최근 HIMA 계열 차량의 충돌 사고가 이어지며 일각에서 Huawei의 기술 신뢰성에 의문 제기됐다. AITO M7에 대해 `24년 4월에는 AEB가 미작동하여 사망 사고를 방지하지 못했다는 의혹, 7월에는 급발진 현상이 발생했으나 AEB가 작동하지 않아 사고가 발생했다는 의혹 등이 연이어 보도됐다.

Huawei는 스마트드라이빙 기술을 필두로 車 산업 플랫포머를 목표하나 그 영향은 中 내수시장에 집중될 것이며 美 대중국 반도체 제재 등이 Huawei의 상대적 우위를 상당 부분 결정할 전망된다. Huawei는 미국의 집중 제재를 받은 기업으로 미국·유럽향 차량에는 Huawei 부품·기술은 적용이 곤란할 것으로 보이며, 신흥국향 차량에는 가격의 문제로 확장성에 한계가 있을 것으로 보인다.

한편 中 언론은 美 대중국 반도체 제재가 Huawei보다 Xpeng 등에 큰 타격을 입힐 것으로 예측했다. Huawei는 중국 내에서 자체 개발·제조하는 칩을 주로 사용하나 Xpeng은 Nvidia의 고성능 AI칩 등을 주로 사용하고 있어 대중국 반도체 제재로 인한 영향이 더 클 것으로 보이기 때문이다.