Update2026.05.16 (토)

▲ 중국 희토류 수출량(左) 및 수출액(右) 현황(단위: 톤, 만 달러, %)(자료: WIND, 중국 해관총서, KOTRA)

▲ 중국 희토류 수출량(左) 및 수출액(右) 현황(단위: 톤, 만 달러, %)(자료: WIND, 중국 해관총서, KOTRA)세계적인 탄소중립과 디지털 전화 추세에 따라 전기차, 신재생에너지 등 글로벌 희토류 수요는 증가하는 가운데, 세계 최대 희토류 생산국인 중국이 희토류를 전략적 자원으로 삼아 전반적인 산업체인 정비 및 공급 부문에 대한 통제를 지속 강화하고 있다. 이에 우리나라도 중국 정부의 수출 제한에 미리 대비해야 한다는 제언이 나왔다.

KOTRA 베이징무역관이 지난 19일 발표한 ‘중국 희토류 시장 동향’에 따르면 중국은 희토류 생산과 소비를 주도하고 있는 국가다.

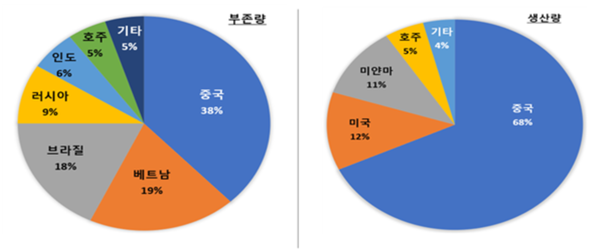

2023년 기준 전 세계 희토류 부존량은 1억1,582만톤이며, 그중 중국 부존량은 4,400만톤으로 전 세계 부존량의 38%를 차지한다. 이어 △베트남(2,200만 톤, 19% 비중) △브라질(2,100만 톤, 18%) △러시아(1,200만 톤, 9%) 등 상위 4개국의 희토류 부존량은 전체 부존량의 84%를 차지한다.

2023년 전 세계 희토류 광물 생산량은 전년 대비 16.7% 증가한 35만 톤을 기록했다. 세계 최대 희토류 생산국인 중국의 생산량은 24만 톤으로 전 세계 생산량의 68%를 차지했다. 이어 △미국(4만3000톤, 12% 비중) △미얀마(3만8000톤, 11%) △호주(1만8000톤, 5%) 순이다. 최근 들어 미국, 호주가 희토류 산업 발전을 가속화하고 있고 미얀마의 희토류 자원이 날로 고갈됨에 따라 미국과 호주의 희토류 광물 생산량 비중이 점차 증가하고 있다.

▲ 2023년 희토류 광물 부존량과 생산량(자료: 미국지질조사국(USGS), 둥관증권, KOTRA)

▲ 2023년 희토류 광물 부존량과 생산량(자료: 미국지질조사국(USGS), 둥관증권, KOTRA)희토류 원광 안에는 여러 희토 원소가 낮은 농도로 혼재돼 있고 화학적 성질이 유사해 분리 및 농축 과정이 까다롭다. 원소별 분리·농축을 위해서는 황산, 암모니아, 불소 등을 이용한 복잡한 화학적 처리공정을 거쳐야 하며, 그 과정에서 다량의 폐수, 가스 및 방사능 물질(토륨 등)이 배출돼 환경 오염 문제를 안고 있다.

그러나 소량으로도 소재의 기능을 향상시키는데 탁월한 효과가 있고 다른 원소로 대체하기도 어려워 예전부터 각국은 희토류의 전략적 가치에 주목해 왔다.

중국은 오랜 기간 희토류 산업을 국가적 차원에서 육성해 왔으며, 채굴에서 분리, 정제 등 단계별 가공 공정과 고부가가치 소재·부품의 생산능력까지 갖춰 세계 희토류 생산을 거의 독점하고 있다고 볼 수 있다.

이에 중국은 환경보호 및 희토류 광산의 무분별한 개발을 통제하기 위해 국유기업 중심으로 산업을 재편하고 공급보장 원칙에 따라 매년 희토류 채굴과 제련 쿼터를 발표하고 있으며, 총량을 주요 희토류 국유 기업에 할당하고 있다.

2023년(1,2,3차) 희토류 채굴 쿼터 총량은 25만5,000톤으로 2022년(1, 2차) 대비 21.4% 증가했으며 제련 총량은 24만3850톤으로 전년 대비 20.7% 증가했다. 2024년 제1차 쿼터량은 보면 희토류 채굴 쿼터는 13만5000톤으로 전년 1차 대비 12.5% 증가했고, 제련 쿼터는 12만7,000톤으로 전년 1차 대비 10.4% 증가했다.

중국 정부의 생산 총량 지표는 확대되고 있으나 증가폭은 둔화하고 있다. 특히 최근 들어 주로 세륨(Ce), 란타넘(La) 등 경희토 중심으로 채굴 쿼터가 증가하고 있고, 영구자석에 사용된는 디스프로슘(Dy), 테르븀(Tb) 등 중희토류 생산은 환경보호 및 자원 확보를 위해 통제하고 있는 추세다. 중국이 희토류의 생산 및 수출을 통제하면서 국제사회의 위기의식이 고조되고 있다.

중국을 비롯해 세계적으로 탄소중립 달성 목표를 위해 풍력발전, 전기차 등을 비롯해 에너지절약형 가전제품 등 친환경 제품 보급을 확대하면서 희토류 영구자석의 수요도 점차 확대되는 추세다. 미국지질조사국(USGS) 통계에 따르면 2022년 전 세계 희토류 소비량은 약 30만 톤이며, 그중 중국 희토류 소비량은 전 세계 소비량의 75%를 차지한다.

중국 희토류 소비는 주로 영구자석, 합금·기계, 반도체, 촉매, 유리 세라믹스, 형광재료, 항공우주 등 첨단산업을 비롯해 광범위하게 사용되고 있다. 원소별로는 영구자석, 반도체 및 유리 연마제, 자동차, 우주선 등에 활용되는 세륨(Ce), 란타넘(La), 네오디뮴(Nd) 등 소비량이 가장 많다. 2022년 중국 희토류 산업의 다운스트림 수요를 보면 영구자석 재료 활용 비중이 41%로 가장 많으며 이어 △합금·기계가 13% △석유·화학공업 9% △유리 세라믹스 8% 비중을 차지했다.

해관총서 통계에 따르면, 글로벌 희토류 시장에 막대한 영향력을 행사하고 있는 중국의 2023년 희토류 수출량은 전년 대비 7.3% 증가한 5만2,307톤으로 2018년 이후 최고치 기록했다. 다만, 2023년 주요 희토류 품목 수출을 보면 희토금속광은 최근 몇 년간 수출실적이 ‘0’으로 나타났다.

또 희토류 영구자석 수출량은 전년 대비 1% 감소한 5만2,576톤을 기록했고, 희토금속 및 관련 혼합물의 화합물 수출도 18.7% 감소했다. 주요 희토류 수출품목인 희토류 영구자석의 주요 수출대상국은 독일, 미국, 한국이다. 한국은 중국 희토류 영구자석 수출시장의 상위 3위를 유지하고 있으며, 2023년 중국의 對한국 수출비중은 11.3%를 기록했다.

중국의 희토류 수입 가격은 비교적 안정세를 유지하고 있으나 수출 가격은 하락세를 보이고 있다. 최근 2년간 대체적으로 수출 가격은 수입 가격보다 높은 현상을 보였으며, 2023년 하반기부터 여러 차례 수출 가격이 수입 가격보다 낮은 것으로 나타났다.

중국 국내 희토류가격지수는 2022년 2월 전기차 호황 등 요인으로 역대 최고치인 431을 기록한 후 지속 하락세를 이어가고 있다. 글로벌 희토류 공급망 재편, 다운스트림 수요 부진 등이 희토류 가격 하락 요인으로 작용한 것으로 분석된다.

중국 희토류 관련 업계 관계자는 “중국 정부는 희토류의 공급보장을 위해 채굴·제련 쿼터를 합리적으로 배분할 것이나 향후 총량 지표는 큰 폭으로 확대되기는 어려울 것으로 보이며, 2024년 희토류 산업의 공급과잉 현상은 완화될 것으로 예상된다”고 밝혔다.

중국은 희토류 산업망·공급망을 보호하기 위해 ‘희토류 채굴, 제련 기술의 수출 금지’, 희토류 일부 품목을 ’수출보고 대상 에너지자원 품목리스트‘에 포함하는 등 희토류 자원의 관리를 강화하고 있는 추세이다. 따라서 우리 기업들은 중국 정부의 수출 통제, 수출 제한과 같은 정책과 시장에 대한 상시적인 모니터링이 필요할 것으로 보인다.