Update2026.06.16 (화)

▲ 세계 디스플레이 시장 및 전망(억불, 출처 : 한국디스플레이산업협회, OMDIA)

▲ 세계 디스플레이 시장 및 전망(억불, 출처 : 한국디스플레이산업협회, OMDIA)지난해 고금리 기조 등에 따른 수요 위축 영향으로 위축됐던 디스플레이 시장이 올해는 수요 확대로 인해 회복세를 시현할 것으로 기대된다. 특히 시장 내 OLED(유기발광다이오드)의 비중이 역대 최고를 보일 것으로 점쳐지면서 올해 1,300억 달러 규모를 넘어설 전망이다.

한국디스플레이산업협회는 2023년 세계 디스플레이 시장은 2022년 대비 3.9% 감소한 1,179억불을 기록했으며, 올해는 전년대비 13% 증가한 1,333억불이 될 것으로 전망된다고 23일 밝혔다.

협회가 발표한 통계에 따르면, 2023년은 수요 둔화 속 모바일 등 고부가가치 품목에 대한 견조한 수요로 OLED 시장은 2022년 대비 0.7% 증가한 424억불, LCD는 수요 감소에 따른 공급과잉 지속 및 패널단가 하락으로 6.5% 감소한 744억불을 기록하며 디스플레이 시장은 전반적으로 위축됐다.

2023년 글로벌 디스플레이 시장 점유율은 △중국 47.9% △한국 33.4% △대만 16.7% △일본 1.7%로 2021년에 세계시장 1위를 차지한 중국이 세계 1위를 유지했으며, 중국을 제외한 한국, 대만 및 일본의 점유율은 전년대비 감소한 것으로 나타났다.

세계경기 둔화, 중동 사태 등 IT 수요 불확실 속, 지난해 한국기업의 매출실적은 2022년 대비 13.4% 감소한 389억불로 나타났으며, 이는 한국기업의 LCD 사업 축소 및 중국기업의 OLED 시장진입 확대에 따른 디스플레이 시장 경쟁 심화가 직접적인 배경이다. 다만, IT 및 차량용·TV등 중대형 OLED시장의 경우 한국은 여전히 세계시장에서 독보적인 1위를 차지했으며, IT용 OLED의 경우 86.6%, 차량용 OLED는 81.6%, TV는 100%를 기록했다.

OLED 시장 점유율은 한국 74.2% 중국 25.1%로 양국에서 시장 대부분을 점유했다. TV·IT용 패널이 주력인 대형 OLED 시장은 한국이 96.1%로 높은 점유율을 보였으며, 모바일이 주력인 중소형 OLED 시장은 한국 71.6%, 중국 27.6%로 경쟁 심화 속 한국 우위로 분석됐다.

특히 중국이 중소형 OLED시장에서 2023년 27.6% 점유율을 기록한 배경에는 중국 내 ‘애국소비’ 열풍에 따른 로컬업체(OVX)의 출하량 및 OLED 패널 사용확대로 OLED에서 중국 추격이 더욱 빨라지고 있는 것으로 분석됐다.

스마트폰 제조업체는 일반적으로 패널기업의 기술수준 및 공급망 등을 고려해 패널물량을 패널 기업에 할당하고 있다. 국가별 스마트폰 제조사 내 한국 패널기업의 공급물량 비중을 보면 프리미엄 스마트폰 위주인 한·미·일 등에서는 80%이상의 공급비중을 유지하는 반면, 중국 스마트폰 제조사 내에서 한국의 공급비중은 축소된 것으로 나타났다.

미·중 무역분쟁 심화, 한·중 OLED 시장경쟁이 격화되는 와중에 중국의 애국소비 ‘궈차오’ 열풍 및 중국 정부의 자국산 부품사용 장려 분위기 형성으로 한국의 시장점유율은 축소된 것으로 분석됐다.

다만, 스마트폰에 사용되는 OLED 패널 중 공정이 까다롭고 구현이 어려워 프리미엄 모델에만 적용되는 LTPO 패널(LTPS 패널단가의 약 2배)은 국내기업이 높은 공급비중을 차지하고 있는 것으로 분석됐다.

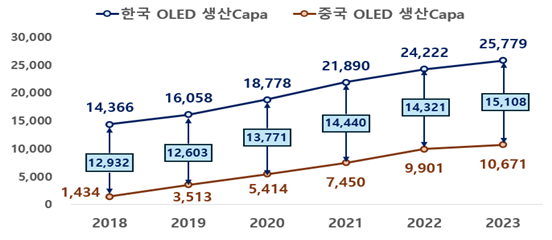

▲ 한·중 OLED 생산캐파 격차(단위:천m2, 출처 : 한국디스플레이산업협회, OMDIA)

▲ 한·중 OLED 생산캐파 격차(단위:천m2, 출처 : 한국디스플레이산업협회, OMDIA)중국의 OLED 투자 및 추격에도 한·중간 OLED 생산캐파 격차는 2018년 1,293만㎡에서 2023년 1,510만㎡로 격차가 확대된 것으로 나타났다. 대형 OLED 분야에서 한국은 중·대형 분야로 사업범위를 확대하며, OLED 사업전환 및 대세화를 주도하고 있는 만큼, 대형분야에 대한 꾸준한 기술개발 및 투자로 생산캐파도 지속 확대되고 있는 것으로 분석된다.

중소형 OLED 분야에서 한국은 시장 여건 등을 고려해 추가 투자를 검토하고 있는 반면, 중국은 OLED 분야에서 큰 비중을 차지하고 있는 중소형 분야에 우선적으로 투자를 하며 한국과 생산캐파 격차를 줄여나가고 있다.

LCD 시장의 국가별 점유율은 2023년 △중국 60.8% △대만 26.2% △한국 10.1% △일본 2.3%로 중국만 유일하게 점유율이 증가세로 나타나면서 LCD 시장의 중국 독점화가 진행되고 있다. 특히 중국은 LCD분야에서 생산 캐파 비중이 63.7%를 차지하면서, 글로벌 LCD 분야에 대한 중국 의존도가 지속적으로 높아지고 있는 것으로 분석됐다.

2024년 디스플레이 시장은 미래 교체수요 사이클을 앞당겼던 2021년 코로나 발생 이후 세트제품에 대한 교체수요 사이클 도래, 기술적 우위를 확보한 OLED 적용범위 확대, 파리 올림픽 등 글로벌 행사 개최 등에 따른 IT제품 수요증가로 시장성장이 예상된다. 올해 디스플레이 시장규모는 지난해 대비 13% 증가한 1,333억불, OLED는 15.1% 증가한 488억불, LCD는 11.5%증가한 830억불로 예상된다.

OLED는 스마트폰의 경우, 프리미엄 제품에 적용되는 LTPO 패널의 수요증가, IT제품·전장 분야의 경우 2-Stack Tandem OLED 등 신기술 적용, TV는 OLED·LCD 패널 단가 차이 축소 및 스포츠 행사 개최에 따른 수요 유발효과로 OLED 시장은 성장할 것으로 보인다. 이에 올해 OLED 시장은 2023년 423.5억불에서 전년대비 15% 증가한 올해 487.4억불 규모의 시장이 형성될 것으로 전망된다.

LCD는 스마트폰의 경우 LCD→OLED 전환에 따른 시장규모 축소, TV는 저가형에 해당하는 a-Si LCD 위주의 출하량 증가로 LCD TV 생산 기업은 2024년에도 수익성 확보가 어려울 것으로 예상된다. 이에 LCD 시장은 2023년 744.3억불에서 11.5% 증가한 올해 830억불 규모의 시장이 형성될 것으로 예상되나, OLED로의 전환에 따라 일부 품목은 제한적인 범위 내에서 회복할 것으로 전망됐다.

스마트폰은 2017년 스마트폰 OLED 적용이 대세화로 자리 잡은 이후, 중국기업의 시장진입 확대로 경쟁이 심화되고 있으며 2023년 345.8억불에서 전년대비 약 26억불(전년대비 7.5%) 증가한 올해 371.6억불이 될 것으로 예상됐다.

TV는 수율확보 및 생산 노하우 축적으로 가격 경쟁력이 높아지면서, 글로벌 TV업체가 OLED라인업을 확대함에 따라 2023년 31.7억불 규모에서 6억불(전년대비18%) 증가해 2024년은 37.4억불 규모의 시장이 될 것으로 예상된다. 특히 OLED 생산 수율·물량 확대로 LCD와 OLED 55인치 TV의 단가 차이는 2020년 395불에서 2024년 202불 등 약 200불대로 축소되면서 OLED TV 시장은 더욱 확대될 전망이다.

IT 시장은 OLED 본격화·대세화가 시작되는 분야로 애플이 아이패드 프로 등 프리미엄 라인에 OLED 적용을 시작했으며, 이에 ‘23년 13억불 규모에서 30억불(전년대비232%) 증가해 2024년은 43.2억불 규모의 시장이 될 것으로 전망됐다.

지난해 IT제품의 급격한 수요감소에 따른 패널기업의 급격한 투자감소로 장비기업은 어려움을 겪었으나, 중·대형 분야 OLED 시장의 개화 영향으로 얼어붙었던 디스플레이 장비시장의 수요는 일부 해소될 전망이다. 중·대형 OLED 시장의 개화 및 IT제품 수요 사이클 도래 등을 대응하기 위한 설비투자로 디스플레이용 장비시장은 전년대비 110% 증가한 63억불의 규모가 형성될 것으로 예상됐다.

2024년 IT제품 수요 사이클 도래 및 OLED 시장 확대에 따른 신수요 창출이 예상되는 만큼, 패널기업은 TFT·OLED 증착장비 등에 발주를 시작해 2025년까지 꾸준히 시장규모는 성장할 것으로 예상됐다.

국내 일부 장비업계는 2023년에 마이크로 OLED 증착을 위한 핵심장비 공급에 성공하는 등 글로벌 장비기업으로 입지를 다지고 있는데, 앞으로 더욱 성장이 예상되는 디스플레이 장비 시장에서 국내기업의 수출 확대와 시장 입지 확보가 기대된다.