Update2025.04.25 (금)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)1월 첫째 주 광물가격이 중국의 부동산 경기지원에 따른 철광석 가격의 상승과 중국의 코로나 재확산에 따른 경기 지표 부진으로 인한 니켈·전기동 등의 비철금속 가격 하락으로 인해 소폭 상승했다.

한국광해광업공단이 9일 발표한 ‘1월 1주차 주요 광물가격 동향’에 따르면 광물종합지수가 3,436.37로 전주대비 0.1% 상승했다.

비철금속의 경우, 미연준의 지난해 12월 연방공개시장위원회(FOMC) 회의록 공개가 예정된 가운데 중국의 코로나 재확산에 따른 경기둔화 우려 및 주요국 금리인상 기조로 인해 비철금속 가격 하방압력이 발생했다.

중국의 12월 Caixin 제조업 PMI는 49를 기록하며 전월대비 0.4p 하락, 지난해 9월 이후 최저치를 경신해 경기둔화 신호를 나타냈다. 미 달러 인덱스는 104.2로 전주대비 0.47p 상승해 위험자산 투자선호 위축으로 비철금속의 가격 하방요인으로 작용했다.

이에 전기동 가격은 전주대비 0.8% 하락한 톤당 8,345달러를 기록했다. 다만 동은 파나마 정부가 캐나다 First Quantum Minerals사와 지난해 말 로열티 협상 불발로 광산가동을 중단시킨 이후 1월 2일 최종 협상안을 제시했다고 발표했다.

니켈 가격은 전주대비 3.3% 하락한 톤당 톤당 29,298달러를 기록했다. 니켈은 LME 재고량이 1월 1주차 기준 5만 5,100톤으로 전주대비 0.3% 증가, 7주 연속 증가세로 수급 긴장이 점차 완화되면서 가격 하방요인으로 작용했다.

아연은 LME 재고량이 27,081톤으로 전주대비 20.5% 급감, 17주 연속 감소세로 타이트한 수급상황이 지속되면서 전주대비 1% 하락한 톤당 3,004달러를 기록했다.

철광석은 중국의 부동산 경기부양책 및 미 연준 금리인상 속도조절 기대에 힘입어 가격 상승 압력이 발생해 전주대비 2.1% 상승한 톤당 117.05 달러를 기록했다.

유연탄 가격은 중국의 호주산 석탄 수입재개 허가로 인해 상승세가 나타났다. 중국 국가발전개혁위원회(NDRC)는 지난 3일 Datang사, Huaneng사, Energy Investment사 및 Baowu Steel사 등 4개사의 자체 사용분에 대한 호주산 석탄수입 재개를 2년 만에 허용했다. 이에 1월 1주차 국제유가(WTI)가 배럴당 73.77달러로 전주대비 8.1% 하락에도 불구하고, 중국정부의 호주산 석탄수입 재개허가 소식으로 유연탄 가격의 상승압력이 발생했다.

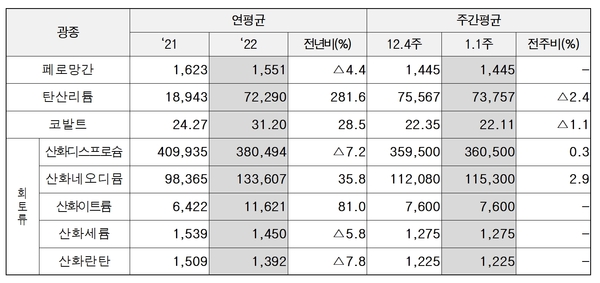

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속의 경우, 페로망간은 높은 운임과 원료비용으로 공급업체들이 제안가를 고수하며 가격이 유지됐다. 페로망간의 현물 거래가 축소됐으며 대부분의 수요업체들이 다가오는 중국 주요 철강업체들의 구매 입찰을 기다리며 시장을 관망 하고 있다.

탄산리튬은 전주대비 2.4% 하락한 톤당 73,757달러를 기록했다. 탄산리튬은 배터리 하류 부문의 수요 약세 및 공급량 증가로 가격 하락세 지속이 전망되고 있다. 중국 전기차 보조금 중단 등으로 배터리 부문의 수요 약세가 지속되는 반면, 유통업체들은 재고 감축을 위해 적극적으로 판매, 시장참여자들은 1분기 지속 약세 흐름을 전망했다. 2022년 중국의 탄산리튬 수입량은 전년 대비 70% 늘었으며, 올해에도 칠레, 아르헨티나로부터의 수입량 증가가 예상 된다.

코발트는 하류산업의 수요 약세 속에 가격 하락세가 유지되며 전주대비 1.1% 하락한 파운드당 22.11 달러를 기록했다. 중국의 가전·스마트폰 수요 감소로 인한 리튬·코발트 산화물(LCO) 수요 감소가 예상되며, 다수 시장참여자들은 올해 코발트 공급 잉여 시장을 전망했다. 다만, 향후 유럽 등 대규모 배터리 공장 가동에 따른 코발트 수요 증가가 기대된다.

희토류의 경우, 자석제조 산업의 수요 감소에도 불구하고 산화물 원료 공급 부족이 이어지며 희토류 가격의 상승세가 지속됐다. 산화네오디뮴과 산화디스프로슘 가격은 상승했으며, 산화세륨·란탄, 산화이트륨 가격은 유지 됐다.