Update2025.04.25 (금)

2019년 미국의 對중국 반도체 공급규제 이후 세계 최대 반도체 시장인 중국에서 대만, 일본이 약진하면서 메모리반도체 위주의 K-반도체의 위상이 크게 약화됐다. 이에 K-반도체 초격차 확보를 위한 정부의 R&D투자 등 기업지원 강화 시급하다는 주장이 제기 됐다.

전경련이 미국의 2019년 중국 반도체 굴기의 핵심축인 화웨이, SMIC 상대 반도체 공급규제 이후 대만, 한국, 아세안6(베트남, 싱가포르, 태국, 필리핀, 말레이시아, 인도네시아), 일본, 미국 등 주요 국가·지역의 중국 반도체 수입시장 점유율 변화를 분석한 결과를 25일 발표했다.

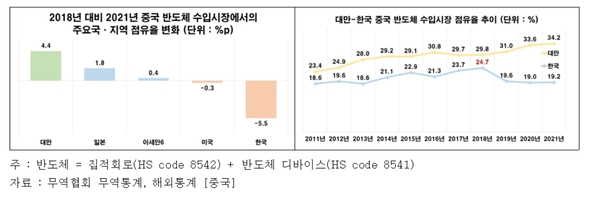

분석 결과, 2018년 대비 2021년 대만의 점유율은 4.4%p 일본의 점유율은 1.8%p 각각 늘어난 반면, 한국의 점유율은 5.5%p 줄어든 것으로 나타났다.

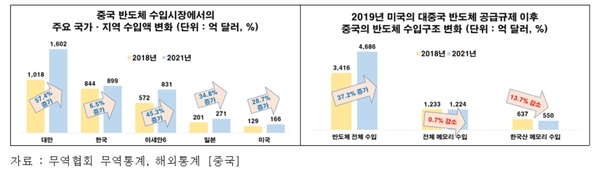

2021년 중국의 반도체 수입은 미국의 對중 반도체 공급규제 개시 직전년도인 2018년 대비 37.2% 늘어난 가운데, 對대만, 對일본 반도체 수입은 각각 57.4%, 34.8% 증가했다.

중국의 對대만 반도체 수입이 증가한 것은 미국의 제재로 중국 토종기업과 중국내 외국인 투자기업이 함께 미국 반도체 구매가 막히면서 대만산 반도체 칩 수입을 늘린 결과로 분석된다.

이에 비해 중국의 對한국 반도체 수입은 6.5% 증가에 그쳤는데, 이는 미국의 규제에 따른 화웨이의 한국산 메모리 구매 중단, 메모리반도체 가격 하락 등의 여파로 2021년 중국의 한국산 메모리 수입이 2018년 대비 13.7% 줄었기 때문이다.

반면, 중국의 한국으로부터 가전제품 핵심 비메모리반도체인 마이크로컨트롤러, 기타 반도체 수입은 각각 69.3%, 67.7% 증가했다.

2021년 중국의 반도체 수입은 4,686억 달러로 원유 수입 2,550억 달러의 약 1.8배이고, 2020년 세계 반도체 수요 중 중국의 비중은 생산국가 소재지 기준 60%에 달할 정도로 중국 경제에서 반도체는 중요하다.

중국은 2015년 ‘중국제조 2025’에서 반도체굴기를 천명하고 국가역량을 총동원해 2020년 반도체 자급률 40% 달성(2025년 70% 달성)을 진행했지만, 실제로는 15.8%에 그쳤다.

IC Insights에 따르면 2020년 중국 내 생산 반도체 집적회로(IC)의 대부분을 중국 진출 해외기업이 생산하고 있으며, 중국 로컬기업 비중은 36.5%에 불과하다.

그러나 중국의 2021년 반도체산업(반도체 집적회로 기준)은 2018년 대비 매출액은 61%, 생산량은 94% 증가하는 등 양적 성장을 지속하고 있다.

미국 반도체 업계는 중국이 중앙정부의 견조한 지원을 통해 글로벌 메이저 기업과의 격차가 큰 첨단 노드(반도체 회로를 구성하는 트랜지스터의 선폭) 파운드리 생산·장비·소재 분야에서 향후 10년 동안 격차가 줄어들 것으로 예상하고 있다.

김봉만 전경련 국제본부장은 “미국, 중국 등 주요국이 국가역량을 총동원해 자주적 반도체 생태계 구축, 공급망 재편을 가속화하고 있는 만큼 새 정부는 K-반도체의 글로벌 초격차 확보를 위해 반도체 기업의 R&D투자, 세제혜택 등 정책지원을 강화해 나가야 한다”고 말했다.

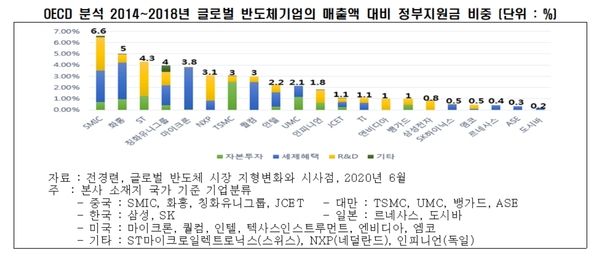

2014년~2018년 21개 글로벌 반도체 기업의 매출액 대비 정부지원금 비중이 높은 상위 5개 기업 중 3개가 중국 기업(SMIC 6.6%, 화홍 5%, 칭화유니그룹 4%)이었고, 미국 반도체 기업 역시 상당 수준의 정부 지원금을 받은(마이크론 3.8%, 퀄컴 3%, 인텔 2.2%) 반면, 삼성전자와 SK하이닉스는 각각 0.8%, 0.5%에 불과한 실정이다.

김봉만 본부장은 “4월 중순 인수위의 신정부 국정과제로 ‘반도체 초격차 확보를 위한 지원방안’을 검토키로 결정한 것은 K-반도체 초격차 확보를 위한 첫 걸음을 뗀 것이며, 정부 출범 즉시 범부처 시스템반도체산업 육성, 글로벌 공급망 협력체계 강화 등을 속도감 있게 추진해 주기를 기대한다”고 말했다.