Update2025.12.14 (일)

韓 금속 3D프린터 138대 구축, 2년만 66%↑

■2018년 세계 금속 3D프린터 시장 1조원 돌파…적층제조 활성화

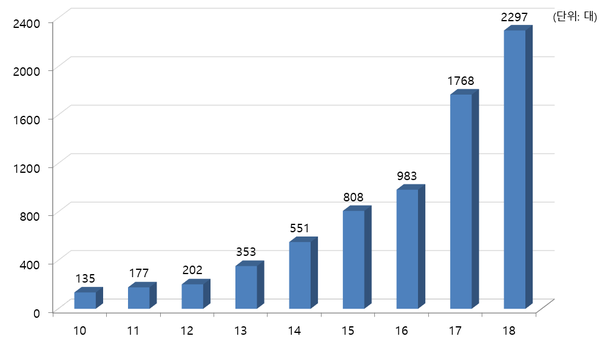

금속부품을 적층제조장비로 만드는 방법은 크게 PBF(Powder Bed Fusion)방식과 DED(Directed Energy Deposition) 방식으로 나눌 수 있다. 전세계 금속장비 판매는 2018년 2,297대로 2017년에 비해 30% 성장했으며 2018년 금속 장비시장은 9억4,800만달러로 1조 클럽에 진입하였다.

이들 장비 중 대부분을 차지하는 PBF 및 DED 방식의 장비의 경우 2018년도까지 전세계에 7천대가 공급되어 있는 것으로 추정되며 우리나라에는 138대로 약 2% 정도를 차지하고 있다. 전세계 누적판매 비율의 경우 미국이 42.7%, 유럽이 19.9%, 이스라엘이 25.2%를 차지한 것을 감안하면 한국의 금속장비 보급은 극히 낮다고 볼 수 있다.

금속적층장비는 금속분말이나 금속 와이어를 사용하여 레이저, 전자 빔(Electron Beam), 플라즈마 등의 에너지로 사용하여 직접 용융시켜 3차원으로 형상을 제작한다. PBF 방식은 복잡한 형상의 구현이 가능하여 우주항공, 메디컬, 자동차부품 등에 다양하게 사용되며, DED 방식은 단순한 형태의 부품을 제작하거나 손상 또는 마모된 부품의 보수 등에 유리한데 최근 5축 시스템을 도입하여 형상적인 면에서 많은 진보가 이루어지고 있다. 또한 적층과 가공을 반복하는 하이브리드 장비도 일부 보급되고 있다.

3~4년전부터는 시간당 적층속도가 대단히 빠른 금속 와이어를 용융하여 적층하는 방식이 독일, 미국 등에서 장비와 제품이 시도되고 있다. 금속 와이어를 사용하는 경우도 기술적으로는 DED에 해당되며 부품의 형상자유도가 떨어지는 단점이 있지만 소재가격도 저렴하고 적층속도가 빨라 방산부품이나 우주항공 분야에서의 성공사례가 속속 보도되고 있다.

최근에는 금속분말에 바인더를 선택적으로 분사하여 부품을 제조하는 방식인 BJ(Binder Jetting) 방식이 ExOne, 데스크탑 메탈(DeskTop Metal), Xjet 등에서 개발되어 활용되고 있다. 최근 플라스틱 장비의 대표주자인 HP와 스트라타시스(Stratasys)에서도 개발을 마무리하고 시판 예정으로 있어 금속장비 시장의 판도가 예상되고 있다.

이러한 BJ 방식의 경우 적층 후 소결(sintering) 공정을 거쳐야 하고 잔존하는 바인더와 부품 내부의 높은 기공율이 단점으로 지적된다. 그러나 PBF와 같이 소재의 형상과 크기에 민감하지 않고 레이저 소스가 필요 없어 장비가격이 저렴하고 소형부품을 대량 생산시 양산가능성은 대단히 높을 것으로 판단된다.

▲ <그림 1>전세계 금속 적층제조 장비 판매 추이(출처:Wohlers Report 2019)

▲ <그림 1>전세계 금속 적층제조 장비 판매 추이(출처:Wohlers Report 2019)

세계 금속 3D프린터 시장 年 1조원 돌파, 韓 2% 점유

두산重·현대車 등 민간 확대, 정부지원 수요자 중심 전환해야

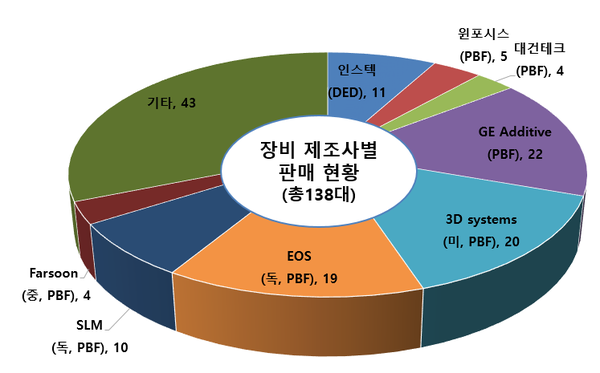

■국내 금속 3D프린터 총 138대…기업 53% 차지

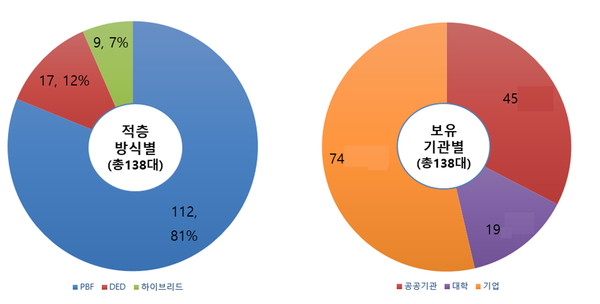

국내에 보급된 금속 3D프린터는 PBF 방식 112대, DED방식 17대, 하이브리드 방식 9대로 총 138대이다. 지난 2017년 총 83대를 보유하고 있던 것에 비하면 2년만에 66%가 증가하였다.

이중, 가장 많은 PBF 방식은 69대에서 112대로 2년 사이 43대가 추가로 판매되었다. 국내 보급된 PBF 방식 금속 장비 중 GE Additive가 22대로 제일 많고, 3D시스템즈(3D Systems) 20대, EOS 19대, SLM Solution 10대 순이다. 이들 기업 중 3D시스템즈, SLM社는 국내 판매가 진행된 시기가 비교적 짧았음에도 불구하고 공공기관 및 대학에 판매한 실적이 높게 조사되었다.

국내 장비제조 기업으로는 DED 방식의 인스텍이 11대, PBF 방식의 윈포시스가 5대를 보급했으며 지난 연말부터 본격으로 판매를 시작한 대건테크는 기업체 2곳을 비롯하여 총 4대를 공급한 바 있으며 최근 독일 업체와도 계약이 진행 중에 있다고 한다.

국내에 분포되어 있는 금속 3D프린터 138대 장비를 구입처별로 살펴보면 기업체가 74대, 정부 지원자금 등으로 구입한 테크노파크나 정부출연연구소 등 공공기관은 45대, 대학의 연구용은 19대로 집계되었다.

전국적으로 분포되어있는 국가 출연연구소 또는 연구소의 보유 장비는 전체 22대로 이 중, 한국생산기술연구원 강원지역본부와 창원소재의 재료연구소가 각각 4대를 보유하고 있다. 공공기관에서는 울산지역에서 총 8대를 보유하고 있고, 3D 융합기술지원센터가 있는 경북대학교는 6대의 장비를 보유하고 있어 지역적 편차가 큰 편이다.

지역별로 살펴보면 경인권 다음으로는 대구, 경북, 울산, 경남, 강원 지역 보급률이 높으나 부산, 전남, 전북, 충북 등은 상대적으로 거의 불모지와 같은 상황이다. 연구용 및 공공기관에서 구입한 장비의 경우 정확한 장비의 가동률은 조사된 바 없지만 장비 및 금속분말 판매업체 관계자에 의하면 기업체에 비해 소재 구입액수가 작아 가동률은 기업체에 비해 현격하게 떨어지는 것으로 판단된다.

국내 기업에서 보유한 장비는 총 73대로 두산중공업, 현대자동차, HS하이테크, 파트너스랩, KAMI 등이 다수의 장비를 보유하고 있다.

두산중공업은 초내열 합금과 스테인레스 합금을 이용하여 가스 터빈에 사용되는 연소 버너 헤드, 압력용기, 연료 노즐 등을 독자적으로 설계하여 양산적용과 신뢰성 확보를 위한 노력을 하고 있다.

현대자동차는 주로 알루미늄합금을 이용하여 열교환기, 튜닝 부품 등을 개발하고 있으며, HS하이테크는 반도체 부품 및 항공기 부품개발을 수요기업과 진행하여 전문적인 적층 제품 서비스를 위해 도입한 것으로 조사되었다. 기업이 보유한 장비의 경우 가동률도 높아 관련 분말의 구입 금액도 많게 나타났다. 최근에는 항공부품 등을 제조하기 위해 휴니드, 스타코에서 장비를 구매한 바 있다.

덴티움, 메디쎄이 등 다수의 메디컬 기업들은 치과 또는 정형외과용 임플란트 제작용으로 금속 3D프린팅을 활발하게 활용하고 있다.

▲ <그림 2>국내 금속적층제조 장비 제조사별 판매현황(자료:3D프린팅연구조합)

▲ <그림 2>국내 금속적층제조 장비 제조사별 판매현황(자료:3D프린팅연구조합) ■정부지원, 공공기관 중심에서 산업체로 전환해야

앞서 전세계 장비시장의 경우 1조 시장을 돌파했고, 금속소재 시장의 경우 2018년 3천억원 으로 매년 30% 이상의 고성장을 이어 가고 있다. 이는 금속 적층제조가 단순 시제품이 아닌 생산 기반 또는 부품 제조시장에 진입하고 있음을 시사한다.

그러나 앞서 설명한 바와 같이 국내의 경우 전세계 장비보급률 대비 불과 2%를 차지하고 있으며, 국내 적층제조 시장이 진입단계를 벗어나 산업화를 위해서는 공공기관이 아닌 기업체 중심으로 정부지원이 이루어져야 할 것으로 보인다. 정부에서는 다양한 부품적용 영역을 확장하기 위해 에너지 발전, 국방 부품 등과 함께 기초분야, 응용분야, 소재개발 등 다양한 분야에 연구비를 지원하고 있다.

그러나 일부에서는 ‘정부투자 성과가 미진하다’ 또는 ‘3D프린팅산업이 정체 되었다’고 이야기한다. 하지만 모든 산업 특성상 거품이 빠지고 지속 성장 가능한 시점에 왔다고 판단된다. 따라서 보다 더 지속성장 가능한 적층제조산업 발전을 위해서는 다음과 같은 의견을 제시하고자 한다.

우리나라는 해외업체 및 선진기관에 대비하여 투자 열위에 있다. 따라서 중소중견 기업에 대한 장비지원과 산학연의 균형있는 생태계 구축 및 국내 역량을 결집해야 한다. 국산장비든 외산이든 최소 5억원 이상이 필요한 장비구매 금액에 많은 기업들이 부담스러워 한다.

이를 극복하기 위해서는 정부지원의 개발과제에 있어 장비 구입을 억제하는 정책에서 벗어나 수요기업과 연결 또는 자사 자체적으로 개발 아이템만 있으면 장비를 지원해야 한다. 이러한 지원정책의 허술함을 보완하기 위해 성공완료시 기술료도 인상하고 성과가 없을시 장비를 회수하여 효용성을 높여야 한다.

앞서 서술한 바와 같이 공공기관에서 단순한 시제품 개발을 위한 장비구입은 지양하여 부품제조기업의 고용창출과 설계기반의 부품 및 소재개발을 통한 상용화를 추진하여 전반적인 제조산업의 발전에 기여해야할 것으로 판단된다.

▲ <그림 3>국내 금속적층제조 장비 적층방식 및 보유기관별 현황(자료:3D프린팅연구조합)

▲ <그림 3>국내 금속적층제조 장비 적층방식 및 보유기관별 현황(자료:3D프린팅연구조합)

시장 조사 하시는라 고생 많으셨습니다.

고견을 주셔 감사합니다.