Update2025.04.25 (금)

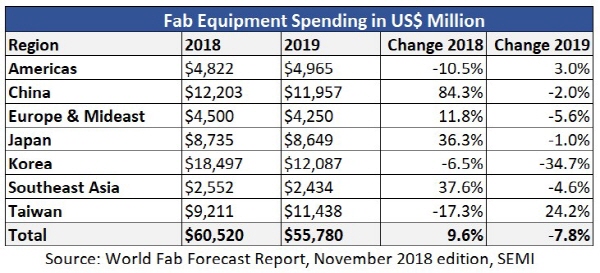

▲ 지역별 팹 장비 지출액. 데이터는 신규, 중고, 기업제조 팹 장비가 포함되어 있다.

▲ 지역별 팹 장비 지출액. 데이터는 신규, 중고, 기업제조 팹 장비가 포함되어 있다.메모리 가격 하락과 무역 전쟁 등 영향에 반도체 제조업체들의 설비투자가 급격하게 하락하고 있는 것으로 나타났다.

SEMI가 출간한 최신판 세계 팹 전망 보고서(World Fab Forecast Report)에 따르면, 2018년 팹 산업 성장치가 지난 8월에 예측한 14퍼센트에서 10퍼센트로 하향 조정된 것으로 나타났다. 이에 따라 2019년 팹 장비 총 투자액도 종전에는 7퍼센트 성장할 것으로 예측했지만, 급격하게 방향이 전환되어 8퍼센트 하락할 것으로 전망되고 있다.

보고서에 따르면, 전반적인 지출액이 2018년 하반기에는 13퍼센트, 2019년 상반기에는 16퍼센트 감소할 것으로 보이나, 2019년 하반기에는 팹 장비 지출액이 강력하게 상승할 것으로 전망된다.

메모리 가격 하락과 무역 전쟁에 대응하기 위해 기업들의 갑작스럽게 전략을 수정하면서 특히 첨단 메모리 제조업체들과, 일부 중국의 팹, 그리고 28nm 등 일부 프로젝트에서 설비투자(Capex)가 급격하게 하락하고 있다. 특히, 메모리부문과 중국 시장 등 여러 부문이 현재 하락 세를 주도하고 있다.

올해 초 낸드 플래시의 급격한 가격하락에 이어서, 2018년 4분기에 D램 가격도 수그러들기 시작하면서, 2년간 이어진 D램 호황의 종지부를 찍는 모습이다. 재고조정과 CPU 부족이 지속되면서, 가격 하락이 훨씬 더 가파르게 이루어질 것으로 예상되고 있다.

메모리 제조사들은 설비투자를 조정함으로써 변화하는 시장 상황에 빠르게 대응하고 있으며, 툴(tool) 주문도 보류되었다. D램 지출은 2019년에 더 큰 조정을 겪을 수 있으며, 낸드 플래시 관련 투자 역시 내년에 두 자리수의 하락이 발생할 수 있다.

중국과 한국은 지출액 측면에서 가장 큰 하락세를 보일 것으로 전망됐다.

메모리 시장의 둔화, 무역 전쟁, 일부 프로젝트 일정의 지연 등을 비롯해 여러 작용 요소로 인해 2019년 중국의 장비 지출 전망은 170억달러에서 120억달러로 수정됐다.

2019년에 SK 하이닉스는 D램 확장의 속도를 늦출 것으로 전망된다. 글로벌파운드리(GLOBALFOUNDRIES)는 증설을 연기하며, 청두 팹에 대한 계획을 재고했다. SMIC와 UMC도 지출을 늦추고 있다. 푸젠진화(Fujian Jinhua) D램 프로젝트 역시 보류됐다.

8월에 SEMI는 한국의 2019년 팹 장비 지출이 8퍼센트 감소해 170억달러를 기록할 것으로 전망하였으나, 지금은 이 전망치에서 더 하락해 전년 대비 35퍼센트 감소한 120억달러가 예상된다. 2018년 4분기에 삼성은 장비 투자를 줄이기 시작했으며, 투자액 감축이 2019년 상반기에도 지속될 것으로 예상된다. 삼성의 가장 타격을 받는 사업은 P1과 P2의 증설 1단계이다. S3 일정에 대한 조정 역시 예상된다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.