Update2025.04.25 (금)

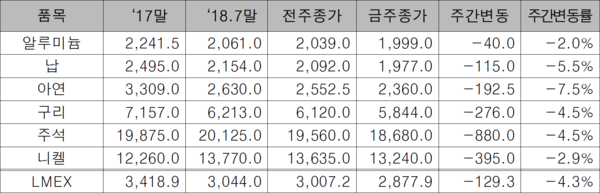

▲ LME비철금속가격(단위 : 달러/톤)

▲ LME비철금속가격(단위 : 달러/톤)8월 셋째 주 비철금속가격이 전세계적인 생산량 및 재고 증가 영향에 전품목 하락했다.

조달청이 8월21일 발표한 ‘주간 경제·비철금속 시장동향’에 따르면 LME LMEX는 2,877.9을 기록해 전주 대비 4.3% 하락했다.

알루미늄 가격은 전주대비 2.0% 하락한 1,999달러를 기록했다. LME 재고는 2만9,575톤 감소한 112만250톤을 기록했고, 인출예정창고증권비율(CW)은 2.4% 감소한 25.3%를 기록했다. 상해 재고는 1만770톤 감소한 89만9,083톤을 기록했다.

중국알루미늄공사(Chalco)의 올해 상반기 1차(primary) 알루미늄 생산량과 알루미나 생산량이 전년 동기간 대비 각각 24.1%, 2.8%늘어난 206만톤, 661만톤으로 집계됐다. 특히 원재료 비용 감소에 따른 수익성개선이 생산량증가로 이어지고 있는 것으로 전해지고 있다.

납 가격은 전주대비 5.5% 하락한 1,977달러를 기록했다. LME 재고는 2,350톤 증가한 12만5,400톤을 기록했고, CW는 전주대비 1.5% 감소한 48.8%를 기록했다. 상해 재고는 2,657톤 증가한 1만8,697톤을 기록했다.

지난주 납은 상품 펀드 매도세에 하락했다. 아연 매도세와 동반해서 납 순매수가 감소세다.

비철금속이 반등으로 전환 시에는 납이 다른 품목에 비해 먼저 상승세를 보일 것으로 예상된다. COTR자료에 따르면, 순매수 수준이 매우 낮은 수준이어서 다시 투자자금 유입이 가능해 보인다.

아연 가격은 전주대비 7.5% 하락한 2,360달러를 기록했다. LME 재고는 2만525톤 증가한 25만1,425톤을 기록했고, CW는 4.1% 증가한 12.1%를 기록했다. 상해 재고는 1만4,313톤 감소한 3만4,930톤을 기록했다.

아연이 하락세를 지속하고 있다. 급증한 LME재고가 악재로 그 영향에 수급 우려가 완화됐고, 단기적 아연조달에 대한 스퀴즈 우려로 2주전에 51.25달러 백워데이션을 보여 왔으나 스프레드가 많이 축소됐다. 하방압력은 여전히 강력한 상태인데다, 중요 지지선으로 지목했던 2,470달러선이 무너져 우려를 보이고 있다.

구리 가격은 전주대비 4.5% 하락한 5,844달러를 기록했다. LME 재고는 5,325톤 증가한 25만8,850톤을 기록했고, CW는 0.3% 감소한 9.5%를 기록했다. 상해 재고는 1만6,031톤 감소한 15만5,076톤을 기록했다.

중국의 7월 전기동 생산량이 73만2,000톤을 기록해 1-7월 누적 생산량이 910만톤을 기록하며 전년동기대비 3.9% 증가했으며, 2016년 이후로 증가추세를 이어오고 있다.

중국당국이 아직 구체적인 시행일자를 밝히지는 않는 가운데 미국산 스크랩 수입에 대해 25% 관세를 부과하겠다고 발표했으며, 이 정책이 시행된다면 재생 전기동 수요자에게 영향을 미칠 것으로 전망되고 있다.

주석 가격은 전주대비 4.5% 하락한 1만8,680달러를 기록했다. LME 재고는 전주대비 60톤 감소한 2,895톤을 기록했고, CW는 전주대비 0.6% 감소한 4.8%를 기록했다.

세계 상위 제련소 민수르(Minsur)의 페루와 브라질 지역에서의 2분기 주석생산량이 전년대비 3%, 전분기대비 37% 늘어난 6,835톤을 기록했으며, 상승추세는 3분기에도 이어질 것으로 예상되고 있다.

니켈 가격은 전주대비 2.9% 하락한 1만3,240달러를 기록했다. LME 재고는 3,012톤 감소한 24만6,534톤을 기록했고, CW는 0.1% 증가한 25.3%를 기록했다.

Grand Flow Resources社 자료에 따르면, 7월 중국의 일일 NPI 생산량은 10개월 저점을 기록했던 지난 6월 생산량보다 늘어난 1,216톤으로 집계됐고, 전년 동기 대비 24% 늘어났다. 증가원인은 니켈 함유광석 최대 공급국 인도네시아 공장들이 정부환경 감사 이후 생산을 재개했기 때문으로 분석되고 있다.

※ 위 자료는 조달청 비축물자 웹사이트에서 자세한 내용을 확인할 수 있습니다.

프로필은 기사 하단에 위의 사진과 함께 제공됩니다.