Update2025.01.18 (토)

“국산 탄소섬유 경쟁력 확보, 기술적 차별화와

내수시장에서 공급망에 대한 전략적 접근 필요”

中 공격적 투자·자국화로 탄소섬유 급성장, 세계 시장 유입 확대

韓, 탄소저감 제조 기술 및 배터리·수소차·우주항공 연계 개발 등 노력해야

대한민국 산업의 근간이자 국내 산업경제의 한 축을 담당하는 철강과 석유화학 분야의 업황이 심상치 않다. 포스코는 포항제철소 1선재 공장을 45년 9개월 만에 폐쇄했고, 현대제철도 포항 공장 한 곳의 가동 중단을 결정했다. 지난 2023년 중국산 철강재 수입은 전년대비 29% 증가한 반면, 포스코의 올해 3분기 영업이익은 39.85% 감소했고, 현대제철의 3분기 영업이익 역시 77.4% 줄었다.

석유화학분야 역시 중국의 생산설비 대규모 증설로 인한 공급 과잉과 중국 내수 수요 감소에 따른 해외 수출이 확대되면서 글로벌 시장을 잠식하고 있는 상황이다. 롯데케미칼이 2024년에 6,600억원의 적자를 기록한 데다 LG화학의 석유화학 부문과 한화솔루션의 케미칼 부문도 적자를 면치 못했다는 언론 보도들은 중국의 적극적인 산업 육성과 가격경쟁을 통한 물량 공세에 따른 여파를 실감케 한다.

중국의 공격적인 투자와 공급에 따른 위기는 비단 철강과 석유화학 부문에서만의 문제가 아니다. 탄소섬유 시장 또한 중국의 공격적인 투자와 그에 따른 공급 확대로 인해 독일, 미국, 일본 등에 이어 세계 시장에서 경쟁력을 갖춰가던 국내 시장에 큰 위기로 다가왔다. 시장조사기관 웨이라이즈쿠에 따르면, 중국의 탄소섬유 소비량은 2015년 1만6,800톤에서 2021년 6만2,400톤까지 증가하면서 전 세계 탄소섬유 소비량의 절반 이상을 차지, 세계 최대 탄소섬유 소비국이 됐다.

▲ 중국 탄소섬유 소비량 추이(단위 : 만 톤, 자료: 웨이라이즈쿠, KOTRA)

▲ 중국 탄소섬유 소비량 추이(단위 : 만 톤, 자료: 웨이라이즈쿠, KOTRA)

중국상업산업연구원이 발표한 ‘2024-2029 중국 탄소섬유 산업 시장 조사 및 투자 전망 연구 보고서’에 따르면, 중국의 탄소섬유 생산 능력은 2020년 연간 3만6,200톤에서 2023년에는 연간 13만8,300톤으로 매년 급증하고 있으며, 지난해에는 연간 14만5,600톤이 될 것으로 추정하고 있다. 한편, 중국 내 탄소섬유 국산화율은 2019년 32%에 불과했으나 2024년에는 85%에 육박할 것으로 봤다.

▲ 중국의 탄소섬유 생산능력과 자국화율(출처:中商情報院, 재도식화)

▲ 중국의 탄소섬유 생산능력과 자국화율(출처:中商情報院, 재도식화)중국 탄소섬유 산업 클러스터(카본밸리)를 이루고 있는 길림성에서는 길림화학그룹이 탄소섬유 원료 필라멘트를 연간 20만톤, 탄소섬유 연간 10만톤, 복합재료 연간 5만톤 생산을 목표로 세계적인 수준의 탄소섬유 산업기지 구축을 위한 투자를 진행중이다.

또한, 장쑤(江蘇)성 창저우(長州)에서는 뉴테크그룹(Newtech Group), 시노파이버 테크놀로지(Sinofibers Technology), 창저우 홍지아 헝헝 신소재 기술(Changzhou Hongjia Hengheng New Materials Technology) 등이 참여한 카본밸리 프로젝트를 진행 중이며, 군사·방위·우주항공·풍력 등 수요 산업에의 적용을 목표로 투자 및 연구개발 진행 중이다.

이러한 중국의 막대한 탄소섬유 생산설비 투자와 생산량 증가에 중국 내 경기 침체로 인한 수요부진까지 더해져 중국에서 생산되는 탄소섬유가 글로벌 시장으로 유입되면서 탄소섬유 시장 생태계를 위협하고 있다.

일본과 미국을 비롯한 선진국들은 시장 내에서 기술적 우위뿐만 아니라 우주항공 등 고부가가치 영역에서의 시장 주도권을 가지고 있으며, 기존에 보유한 기술 적용 이력을 바탕으로 공고한 기술적·품질적 헤게모니를 쥐고 있어 중국의 범용 탄소섬유에 대한 저가 공세에도 상대적으로 그 영향을 덜 받는다.

하지만 범용 탄소섬유가 주로 사용되고 있으면서 탄소섬유복합재 시장의 10~15% 정도를 차지하고 있는 스포츠·레저 분야의 경우 대부분의 생산이 중국 OEM 형태를 취하고 있는데다 중국 내 국산화·자립화 정책에 따라 중국산 탄소소재로의 대체가 가속화되고 있다. 따라서 범용 탄소소재 시장에서는 중국과의 직접적 경쟁이 불가능하다.

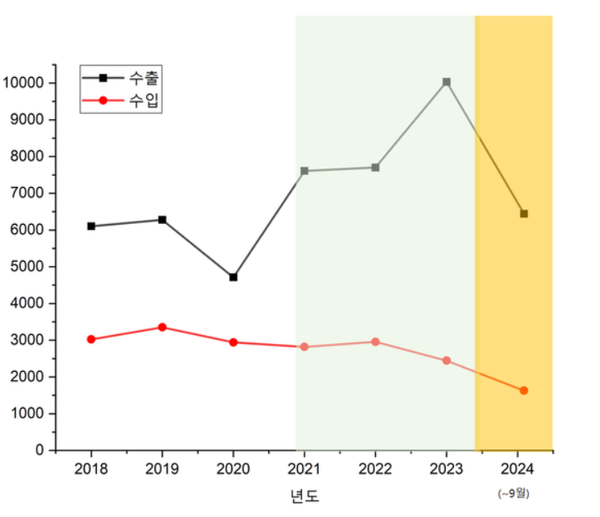

▲ 국내 탄소섬유 무역량(단위 : 톤, 출처 : K-stat 무역통계, 재도식화)

▲ 국내 탄소섬유 무역량(단위 : 톤, 출처 : K-stat 무역통계, 재도식화)

또한 최대 수요처 중 하나로 전체 탄소섬유 수요의 30% 내외를 차지하는 풍력 분야의 경우 국내에서는 생산하지 않는 라지토우(Large tow) 섬유를 더욱 선호하며, 중국에서도 에너지 정책 연계 공급망 구축의 일환으로 집중 투자·육성하고 있다.

우리나라는 범용 탄소섬유 국산화를 이룬지 10여년이 지났다. 그리고 지금 HS효성첨단소재가 국내 생산량을 연간 9천톤까지 늘려가고 있고, 우주항공용으로 쓰이는 T1000급 고성능 탄소섬유 기술개발이 완료됐다. 하지만 중국의 지속적인 투자와 범용탄소섬유 시장에서의 저가 물량공세가 강화되고 있는 상황에서 국산 탄소섬유의 시장 경쟁력 확보를 위한 선택과 집중이 필요하다.

첫째, 저탄소 배출 탄소소재 제조 기술의 확보가 필요하다. 탄소중립은 전 산업에 걸쳐 요구되는 핵심 아젠다이자 탄소섬유 제조 분야에서는 가장 중요하게 직면한 문제이기도 하다. 탄소소재의 응용 측면에서는 경량화 효과로 인해 제품의 온실가스 배출을 대폭 줄 일수 있도록 만드는 핵심적 소재이나, 생산적 측면에서는 에너지 집약적 특성에 따라 직·간접적인 온실가스 배출이 높은 편이다.

특히, 제조 공정 과정에서의 막대한 에너지 사용으로 인한 간접 배출이 대부분으로 기술적 우위를 차지하기 위해서는 직·간접적인 온실가스 배출 감축을 위한 기술을 빠르게 선점할 필요가 있다. 이를 위해 원료부터 중합, 방사, 탄화, 후처리 등 각 공정 부문에서의 친환경 바이오 소재 적용, 저에너지 소모 신방사 공정 및 장비의 개발, 에너지 저감 안정화 및 탄화 공정의 개발, 비습식 기반의 차세대 후처리 공정 개발 등이 전략적으로 요구된다.

둘째, 탄소복합재의 많은 다운스트림 적용 영역 중 국내 산업 특성에 적합한 공급망 확보를 위한 집중적 노력이 필요하다. 스포츠 레저용 범용 탄소소재의 경우 중국과의 가격 경쟁이 쉽지 않은데다, 탄소섬유 수요의 30% 이상을 차지하면서 고성능의 라지토우(large tow)와 저가섬유를 요구하는 풍력발전의 경우에는 국내 수요 기반이 약하다.

따라서 국내 산업에 걸맞은 주도적인 산업 파급효과를 갖출 수 있는 배터리와 수소차 분야 등과 연계한 특성화된 제품군 개발이 필요하다. 즉, 더욱 높은 강도와 와인딩 기술에 특화된 가격 경쟁력을 확보할 수 있는 선도적 제품의 개발이 요구되며, 국제 정치적인 탈 세계화와 자국우선주의 흐름 속에서 내부적으로 전선심재와 압력용기와 같이 고강도 특성을 발휘할 수 있는 분야에서의 안정적인 공급망을 확보할 수 있도록 수요기업과의 협력 모델을 구축해 나가야 할 것이다.

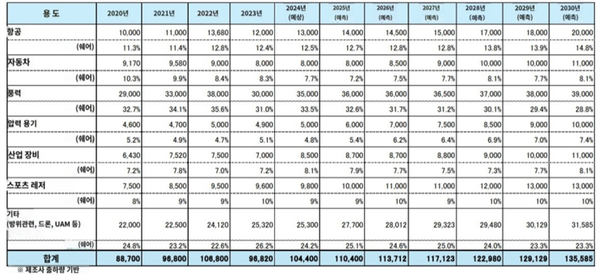

▲ 응용 분양별 탄소섬유 시장규모 추이(단위 : 톤, 자료: 야노경제연구소)

▲ 응용 분양별 탄소섬유 시장규모 추이(단위 : 톤, 자료: 야노경제연구소)셋째, 우주항공 및 방산용 탄소섬유복합재 분야에서는 주요 품목에 대한 선택과 집중으로 장기적인 로드맵을 바탕으로 기술 개발과 실증이 진행돼야 할 것이다. 탄소섬유복합재는 우주항공 및 방산 등의 부문에서 대체할 수 없는 자리를 차지하고 있다. 우주항공 및 방산 등 전략적 부분에서 탄소섬유복합재 소비량은 민수 부분에 견주어 비록 작지만 수출규제(EL) 품목으로 지정돼 관리될 정도로 핵심 소재군에 속한다.

하지만 이미 검증된 외산 소재에 대한 선호 분위기와 국내 우주항공용 탄소섬유복합재 수요량이 많지 않기에 국내 업체의 생산 빈도가 낮고 품질 안정성 등에 대한 우려가 많은 것이 현실이다. 따라서 국내 공급망 구축을 위해 품질 안정성 검증 및 적용 이력 창출 등 해결해야 할 과제가 많다. 지난해 5월 산업통상자원부에서 발표한 ‘항공·우주용 탄소복합재 기술개발·인증 로드맵’이 그 시작점이나 이러한 전략이 착실하게 이행되기까지는 장기간의 개발과 지원이 뒷받침 돼야 한다.

탄소소재 산업에서 중국과 한국은 후발 산업국으로 산업 활성화 및 공급망 구축 등에서 유사한 전략을 취하고 있다. 국내외 시장은 지속적으로 성장하고 있지만 중국의 급속한 성장과 범용 시장에서의 점유율 확대로 우리 기업들은 어려움을 겪고 있으며, 특히 중국과 달리 내수 시장이 협소하고 대부분 수출에 의존하는 한국은 중국의 영향을 다른 나라보다도 더 크게 받을 수 밖에 없다.

중국의 기술력 향상 속도와 범용 시장에서의 가격 경쟁 열세는 우리 탄소산업의 큰 위기다. 지금의 위기를 타개하기 위해 글로벌 시장에서 우리가 주도권을 쥐고 있는 배터리와 수소차 등 탄소소재의 핵심 수요산업군을 중심으로 국내 공급망 구축과 기술 우위를 선점하는 전략적 접근, 우주항공 등 고부가가치 산업군에서의 시장 진입장벽을 낮추기 위한 장기적이고 도전적인 기술개발과 지원이 함께 이뤄져야 한다.