Update2024.12.23 (월)

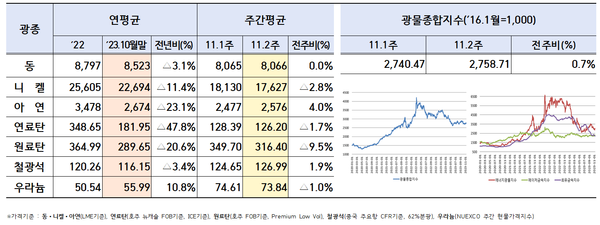

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)11월 둘째 주 광물 가격이 중국의 자동차 생산 확대와 환경규제 완화로 철강 생산이 확대되며 철광석 가격 상승과 인도네시아 니켈 제련 생산능력이 확대되면서 니켈 가격의 하락 등이 복합적으로 작용하며 소폭의 상승세가 나타났다.

한국광해광업공단이 11월 13일 발표한 ‘11월 2주차 주요 광물가격 동향’에 따르면 광물종합지수가 2,758.71로 전주대비 0.7% 상승했다.

전기동 가격은 중국의 경기둔화 우려에도 불구하고 미달러 가치 하락과 콩고민주공화국(DRC)의 동 수출차질 이슈로 인해 전주대비 보합세가 나타났다. 중국의 10월 수출액은 전년동월대비 6.4% 감소로 전월대비 0.2%p 감소폭이 확대됐고, 같은 기간 소비자물가지수(CPI), 생산자물가지수(PPI)는 각각 전년동월대비 0.2%, 2.6% 하락세로 경기둔화 신호가 발생했다.

그럼에도 미연준의 11월 기준금리 동결 이후 11월 2주차 미달러 인덱스는 105.47으로 전주대비 0.53p 하락하며 2주 연속 하락해 위험자산 투자선호가 개선, 전기동 가격 상승을 부추겼다.

이와 함께 세계 동 광산생산 3위국인 콩고민주공화국(DRC)은 10월말부터 시작된 화물운송 파업으로 카모아카쿨라(Kamoa-Kakula) 등 주요 동-코발트 광산의 정광운송이 중단돼 수출차질이 불가피한 상황이 되면서 전기동 가격이 상승했다.

니켈 가격은 중국의 경기지표 부진과 인도네시아의 니켈 제련 생산능력 확대에 따라 하방압력이 지속되면서 전주대비 2.8% 하락했으며, 연초대비로는 39.8%하락하며 톤당 17,627 달러를 기록했다. 다만, 최근 인도네시아의 니켈원광 생산쿼터의 신규발급 지연과 11월 2주차 LME 니켈 재고량은 40,975톤으로 전주대비 6.7% 감소해, 2주 연속 감소세가 나타나며 상기 하방압력이 부분적으로 상쇄됐다.

철광석은 중국의 경기지표 부진에도 불구하고 자동차 생산확대 및 철강부문의 환경규제 완화로 인해 고로 사용률이 확대되면서 철광석 가격 상승압력이 발생, 전주대비 1.9% 상승한 톤당 126.99 달러를 기록했다. 중국의 10월 자동차 생산량은 289만대로 전년동월대비 11.3% 증가했으며, 10월 말부터 시작된 중국의 대기오염 2단계 비상대응이 종료된 이후 제강사들의 고로 생산능력 이용률이 11월2주차 기준 88.62%로 전주대비 0.82%p 상승했다.

유연탄 가격은 유가하락 및 계절성 수요둔화에 따른 하락세거 나타났다. 11월 2주차 국제유가(WTI)가 배럴당 77.17달러로 전주대비 4.2% 하락하며, 3주 연속 하락한 가운데 계절성 수요둔화로 연료탄 가격은 전주대비 1.7% 하락해 톤당 126.2달러를 기록했다.

우라늄 가격은 파운드(lb)당 73.84달러로, 전주대비 1% 하락했다.

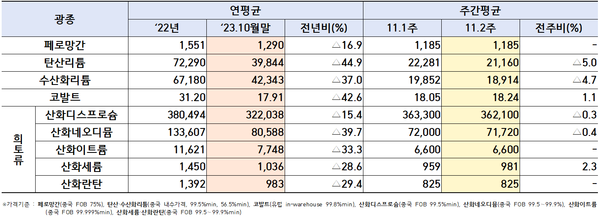

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)주요 희소금속의 경우, 페로망간 가격은 철강 분야의 현물 수요 반등이 없는 가운데 보합세가 나타났다. 페로망간 품목 중국 내수 가격 및 수출 가격은 변동이 없으며, 주요 생산업체들은 철강사의 향후 생산 및 원료 구매 향방을 주시하고 있다.

탄산리튬은 이차전지 분야 수요 부진 속에 큰 폭의 하락세가 나타나났다. 탄산리튬 가격은 전주대비 5% 하락한 톤당 21,160 달러를 기록했다. 리튬이온 배터리 생산업체들이 연말 전 생산 재고 감축에 나서며 양극재 발주량을 줄여 탄산리튬 등 수요가 감소했다. 중국 광저우선물거래소 내년 1월물 가격은 11월 2일 톤당 152,400위안에서 9일 144,150위안으로 하락하며 내년 초에 대한 부진한 수요 전망을 반영했다. 중국의 주요 수산화리튬 생산업체는 현재 생산 재고가 많은 상황으로 빠른 판매를 통한 재고 소진이 필요한 상황이다. 이에 원료 스포듀민 가격도 동반 하락세가 나타났다.

코발트 가격은 항공부문의 확고한 수요로 인해 전주대비 1.1% 상승한 파운드당 18.24 달러를 기록했다. 유럽 Alloy 등급 제품가는 미국 항공 부문의 높은 수요로 가격 상승한 반면, Chemical 등급 제품가는 하향세가 나타났다. 한편, 중국 코발트 금속가는 공급물량 증가에 따른 가격 하락압력이 지속되며 내년도 추가적인 공급원이 늘어날 전망이다.

희토류는 영구자석 산업의 수요 부진이 이어지며 하락세가 나타났다. 다만 산화세륨은 제한된 수요에도 주요 공급업체들의 판매 보류 기조를 유지하면 판매가를 인상해 가격이 상승했다.