Update2024.04.25 (목)

▲ 중국에 진출한 국내 기업들의 전년대비 2021년과 2022년(예상치)의 매출 및 이익

▲ 중국에 진출한 국내 기업들의 전년대비 2021년과 2022년(예상치)의 매출 및 이익중국 정부의 봉쇄조치와 글로벌 경기둔화 등으로 인해 중국에 진출한 우리 기업들의 매출과 가동률 등이 하락했으며, 향후 이러한 경영 악화가 지속될 것으로 전망되고 한·중 간 공급망의 독립적 구조가 심화됨에 따라 정부의 정책 협의 채널 강화 및 대중국직접투자 전략 마련이 필요한 것으로 나타났다.

산업연구원이 대한상공회의소 북경사무소와 중국한국상회가 공동으로 2022년 9월부터 10월까지 중국진출 기업 406개를 대상으로 경영환경 실태조사를 실시한 결과를 4일 발표했다.

중국진출기업이 인지하는 2022년 중국 내 경영환경은 제로코로나정책으로 인한 봉쇄조치와 글로벌 경기둔화에 따른 중국 내 경기위축 등으로 악화된 것으로 보인다. 이는 중국정부의 봉쇄조치와 20차 당대회로 인한 긴장감 등의 중국 내 요인과 글로벌 경기둔화라는 대외요인이 복합적으로 작용한 결과다.

중국진출기업의 매출과 이익 모두 감소하였다고 응답한 비중이 2020년 실태조사에는 27.1% 였지만 이번 조사에서는 45.1%가 감소 또는 크게 감소 했다고 응답했다. 이익이 감소한 기업도 에2020년 조사에서 29.2%에서 51.9%로 증가해 경영상황이 좋지 않음을 알 수 있다.

매출 감소원인으로는 △현지의 수요 감소 △경쟁심화 △코로나19 순으로 나타났다. 중국 내 경영상의 애로사항은 1~3순위 합계 기준으로 현지 수요감소와 경쟁심화 인력난 순으로 나타났으며, 중국 내 사업에 가장 민감한 규제사항 1~3순위 합계 기준으로 환경, 인허가, 그리고 소방안전인 것으로 나타났다.

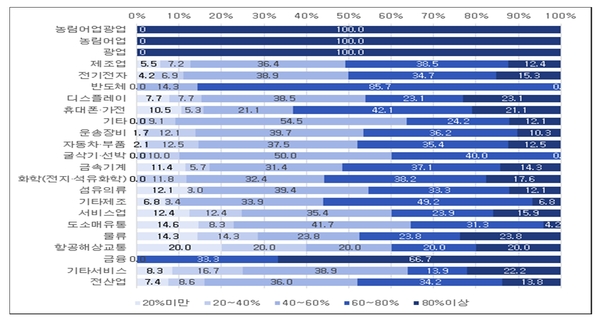

▲ 중국에 진출한 국내 기업들의 가동률(2022년 하반기 현재)

▲ 중국에 진출한 국내 기업들의 가동률(2022년 하반기 현재)2022년 하반기 중국진출기업의 가동률은 매우 낮은 편이고, 단기전망보다 중기전망이 상대적으로 부정적인 것으로 나타났다. 전체 응답기업의 52%가 가동률 60%이하로 응답했고, 80%이상으로 응답한 기업은 13.8%에 불과했다. 향후 2~3년 전망에 대해 현상유지 또는 확대로 응답한 기업은 73.9%인 반면, 5년 이후 전망에서는 66.5%로 오히려 낮은 결과를 보였다.

철수 및 이전을 고려 중인 기업들이 이전 이유로 중국 내 생산비용의 상승(38.3%)과 경쟁심화(22.3%)를 답했고, 미·중 분쟁과 승계곤란도 각각 16.0%와 10.6%를 차지했다.

중국진출기업의 58.6%는 향후 대부분 중국의 대내환경이 악화될 것으로 보았고, 중국정부의 규제정책, 생산비용의 상승, 수요시장의 변화, 불공정경쟁 순으로 악화될 것을 우려하고 있는 것으로 나타났다.

중국 대내환경 악화에 대한 대응방안은 △수용(72.8%) △관계사들과의 공동 대응(13.2%) △애로사항 제출(8.9%) 순으로 응답됐으며, 2020년의 실태조사에 비해 수용한다는 응답비중이 증가했다. 수요시장의 변화와 불공정 경쟁과 같은 대내환경 변화에 관계사와 공동대응 한다는 비중이 각각 25.6%와 25.1%로 높은 편이지만, 2020년 실태조사에 비해서 다소 낮아졌다.

중국진출기업은 글로벌 대외환경의 변화 중 민감한 사항으로 △코로나19 △미·중 갈등 △한반도이슈 등의 순으로 응답했다. 글로벌 대외환경의 변화에 가장 영향을 많이 받는 분야는 수요라고 응답했다.

글로벌 대외환경에 대해 중국진출기업들은 대부분 지속해서 예의주시(모니터링)하고 있는 것으로 나타났으며, 대외환경 요소에 따라 적극 해결하려고 하거나 사업의 축소를 고려 중이라는 응답 비중은 매우 작은 편이다.

향후 중요한 글로벌 대외환경 1순위로 인식하고 있는 것은 2020년 조사에서 1순위 비중이 가장 높았던 미·중 갈등보다 코로나19로 인한 비대면 생활패턴(55.8%)의 중요성이 더욱 높아진 것으로 보인다.

중국진출 우리 제조기업의 공급망을 살펴보면, 대부분 한국과 중국 양국 간 구조(bilateral structure)가 심화되고 있는 상황이다. 원부자재의 조달처는 중국현지가 71.3%, 한국은 24.9%로 응답됐다.

이는 2020년 실태조사에 비해 각각 5.5%p와 0.1%p가 상승한 것이며, 결국 조달처로서 중국과 한국의 비중이 소폭 더 커졌다. 중국진출기업이 현지에서 생산한 제품의 판매처를 보면 중국기업이 38.5%, 중국 내 한국기업이 30.2%, 한국이 16.8%로 2020년 실태조사에 비해 각각 7.0%p, 0.1%p, 2%p 상승했고, 판매처 또한 중국과 한국의 비중이 커졌다.

보고서에 따르면 중국진출기업의 공급망은 한·중 간 독립된 구조적 특징을 보이고 있어 상대적으로 정부 간 협의채널 강화와 같은 정책수요가 증가하고 있다. 중국정부의 보이지 않는 규제 등에 대한 민감도가 높아 정책협의 채널을 통한 위험관리가 필요한 상황이다. 또한, 향후 중기전망이 낙관적이 않은 반면, 신규 대중국 직접투자가 증가하는 구조조정기에 대중국직접투자에 대한 전략 마련이 필요하다.